2023. 04. 28 특징주 두산퓨얼셀 한솔아이원스 한국제10호스팩 케이알엠 피플바이오 아난티 산돌 벨로크 인콘 슈어소프트테크 NEOgram/Issue2023. 4. 29. 12:20

2023. 04. 28 특징주 두산퓨얼셀 한솔아이원스 한국제10호스팩 케이알엠 피플바이오 아난티 산돌 벨로크 인콘 슈어소프트테크

※ 프로그래밍/주식분석 공부용입니다.

투자 권유 등이 아니며 투자는 각자 본인 판단/책임하에 있음을 상기하시고 공부용으로만 활용해주세요.

내용에 이상이 있거나 저작권 등 논란이 될 경우 댓글주시면 삭제/수정토록 하겠습니다.

우리 모두 성투합시다!!!!!!!!

**************************************

아래 번호 클릭시 해당 종목으로 이동합니다.

**************************************

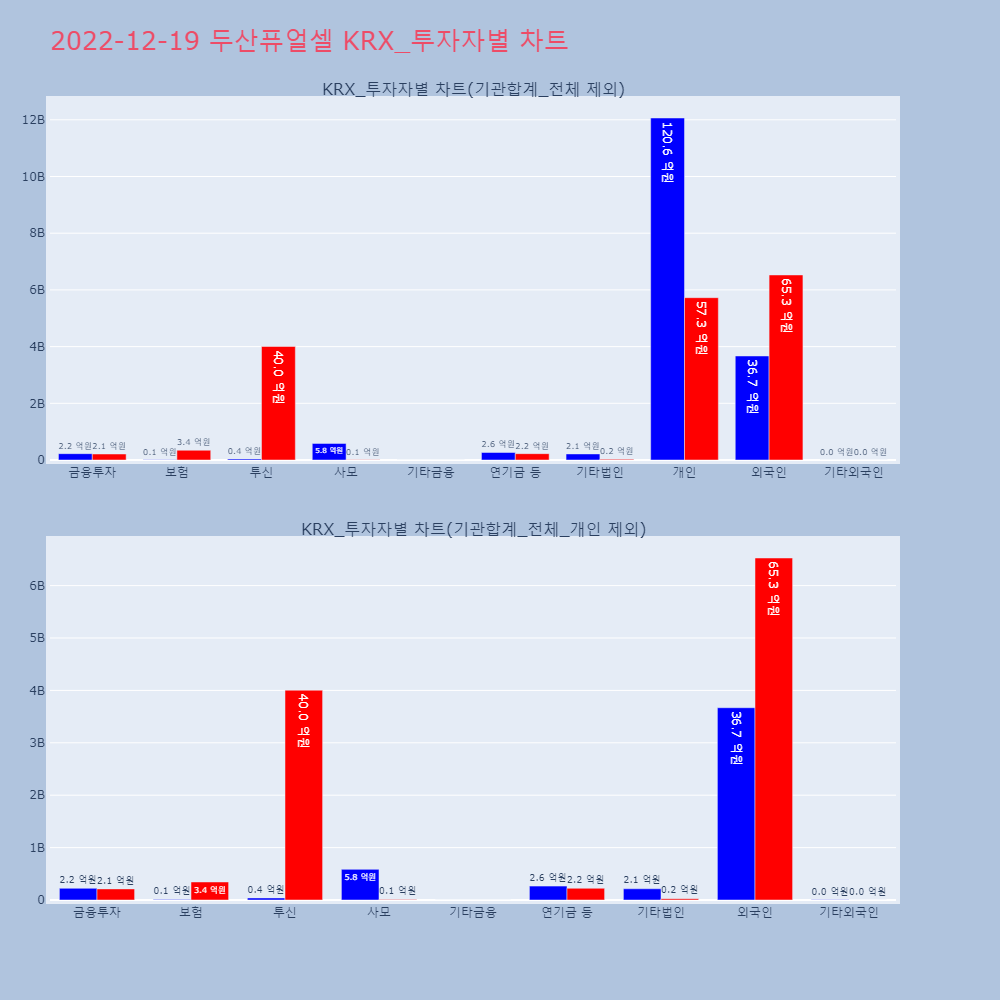

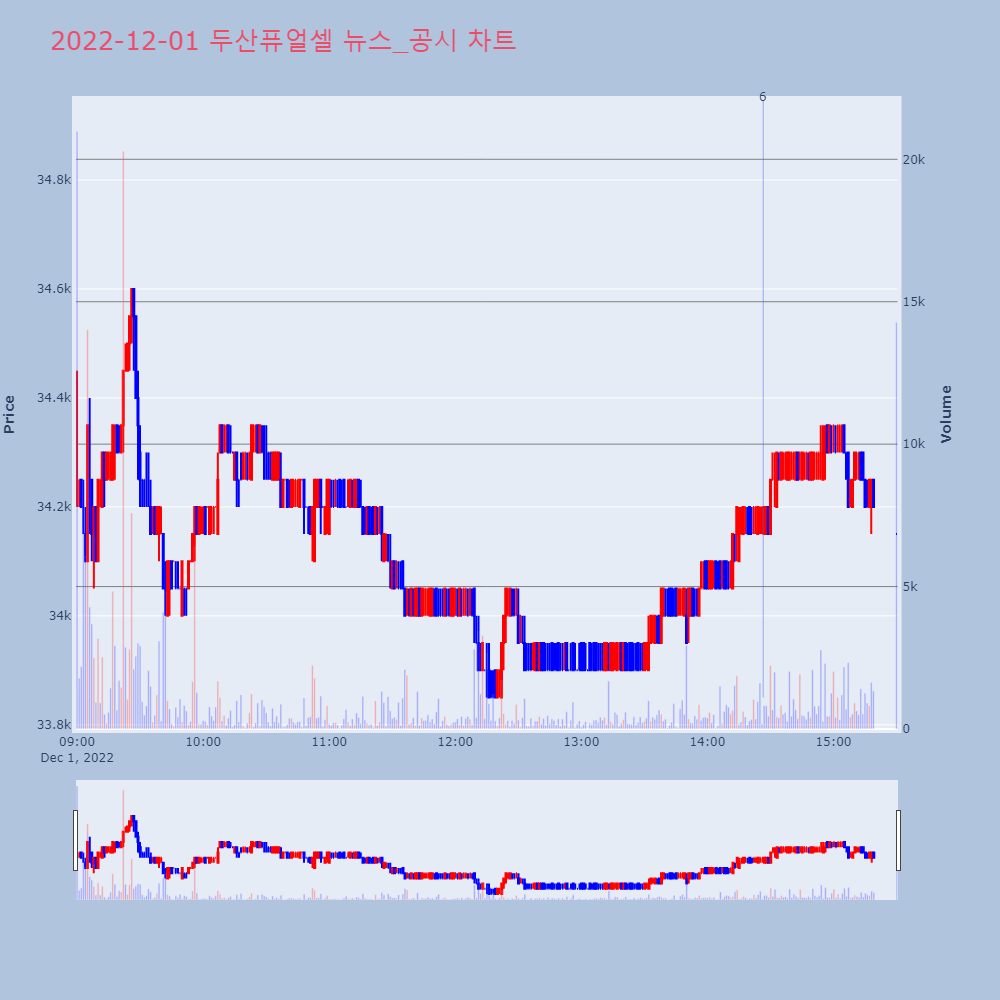

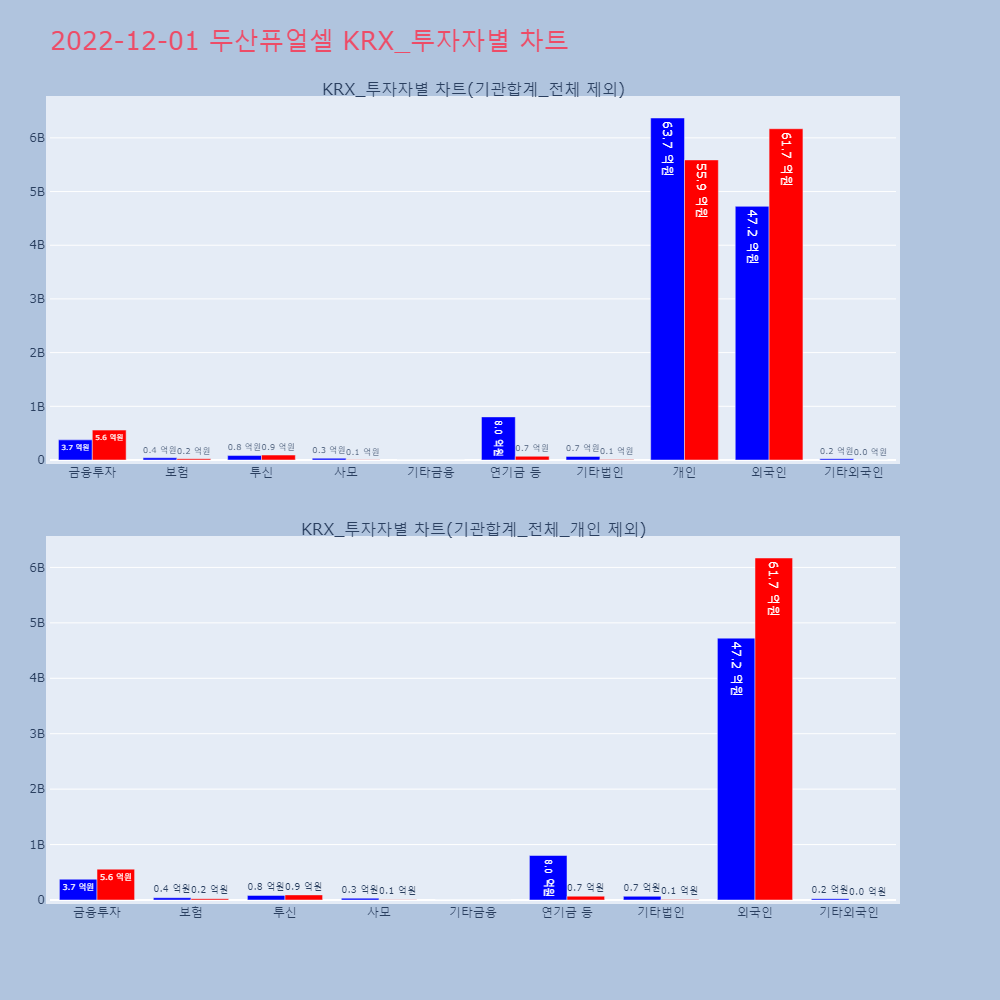

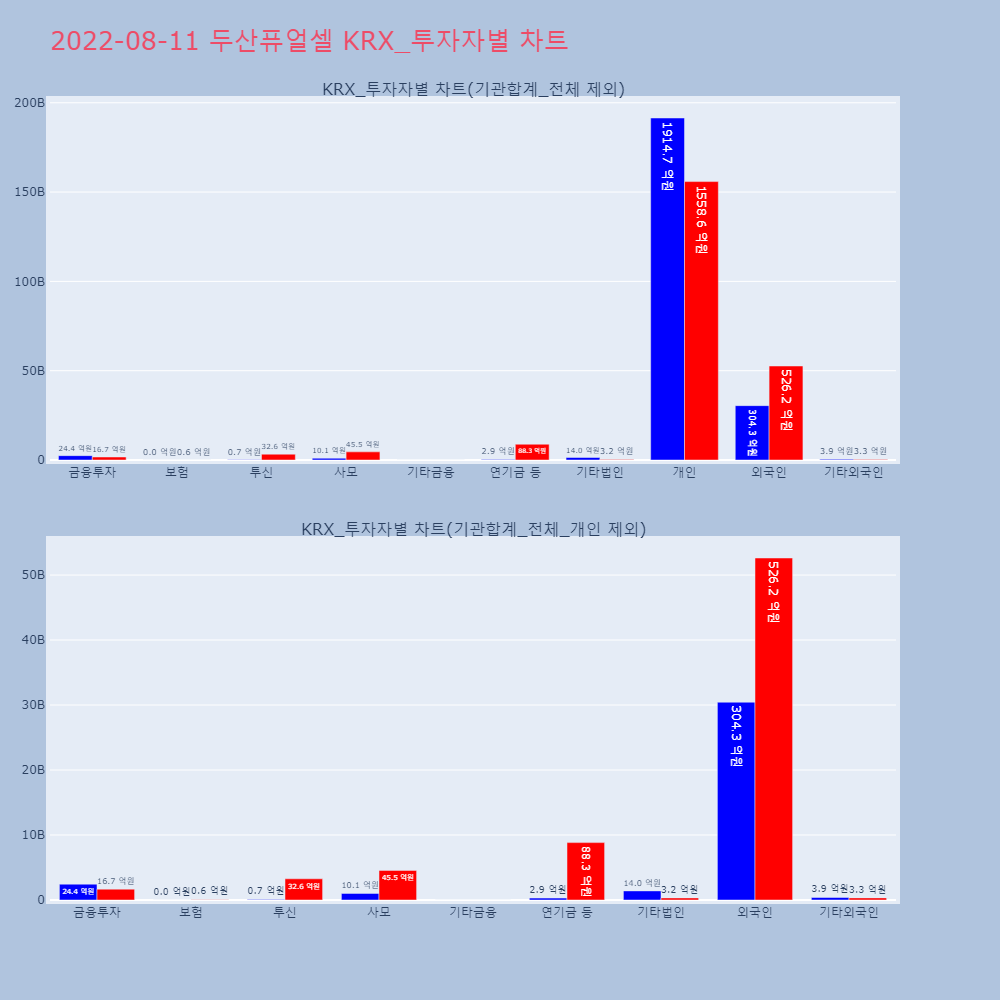

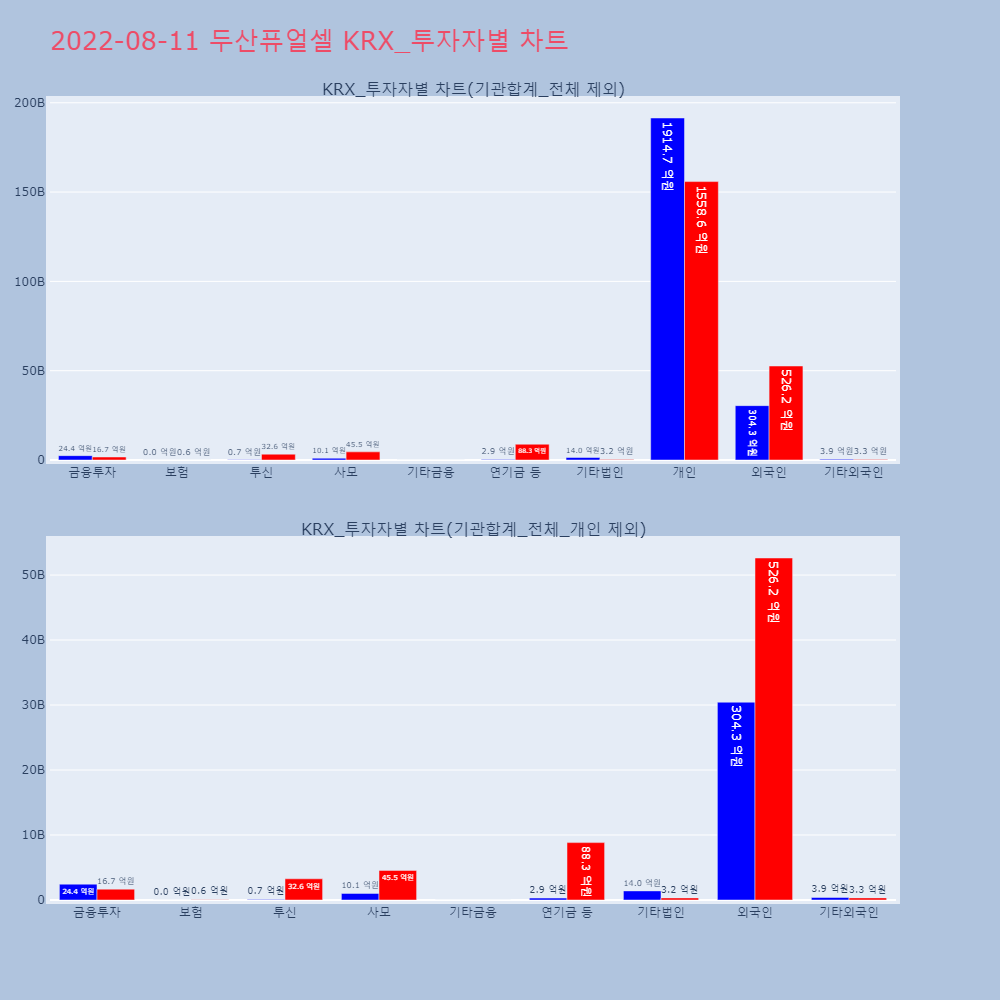

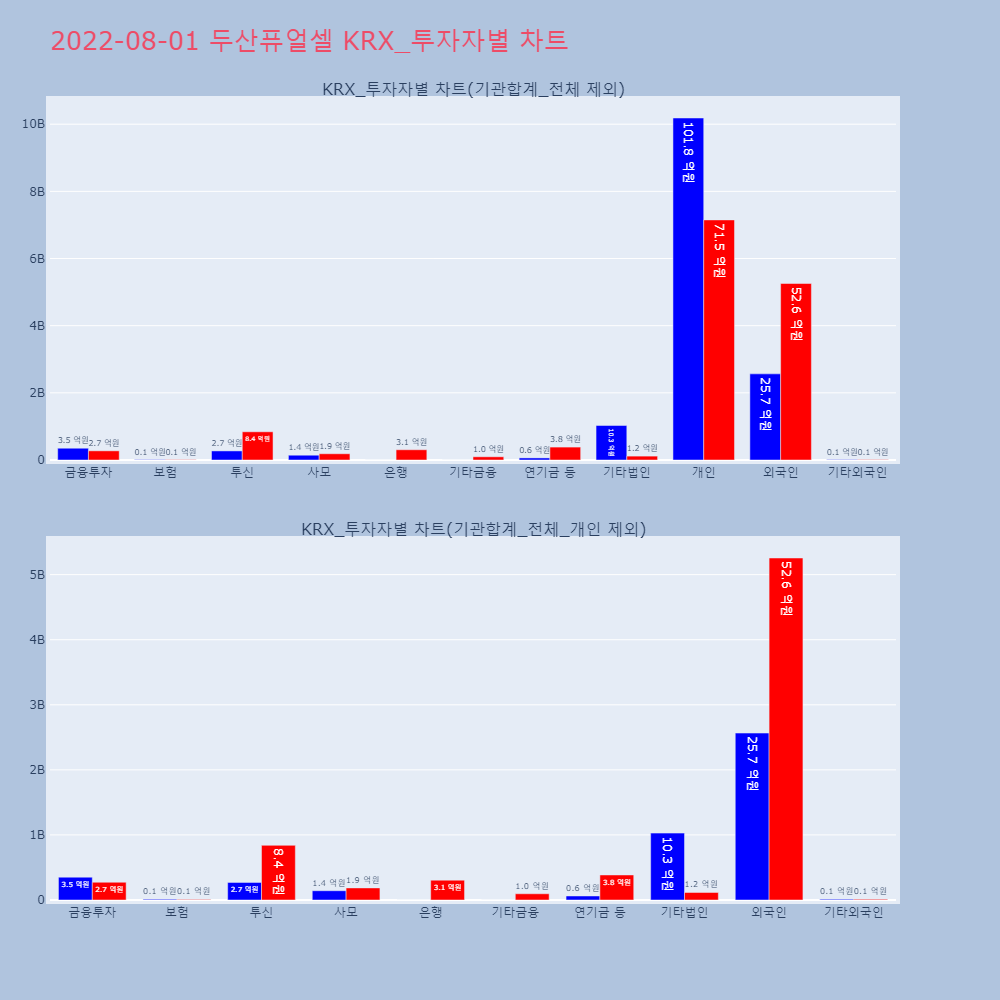

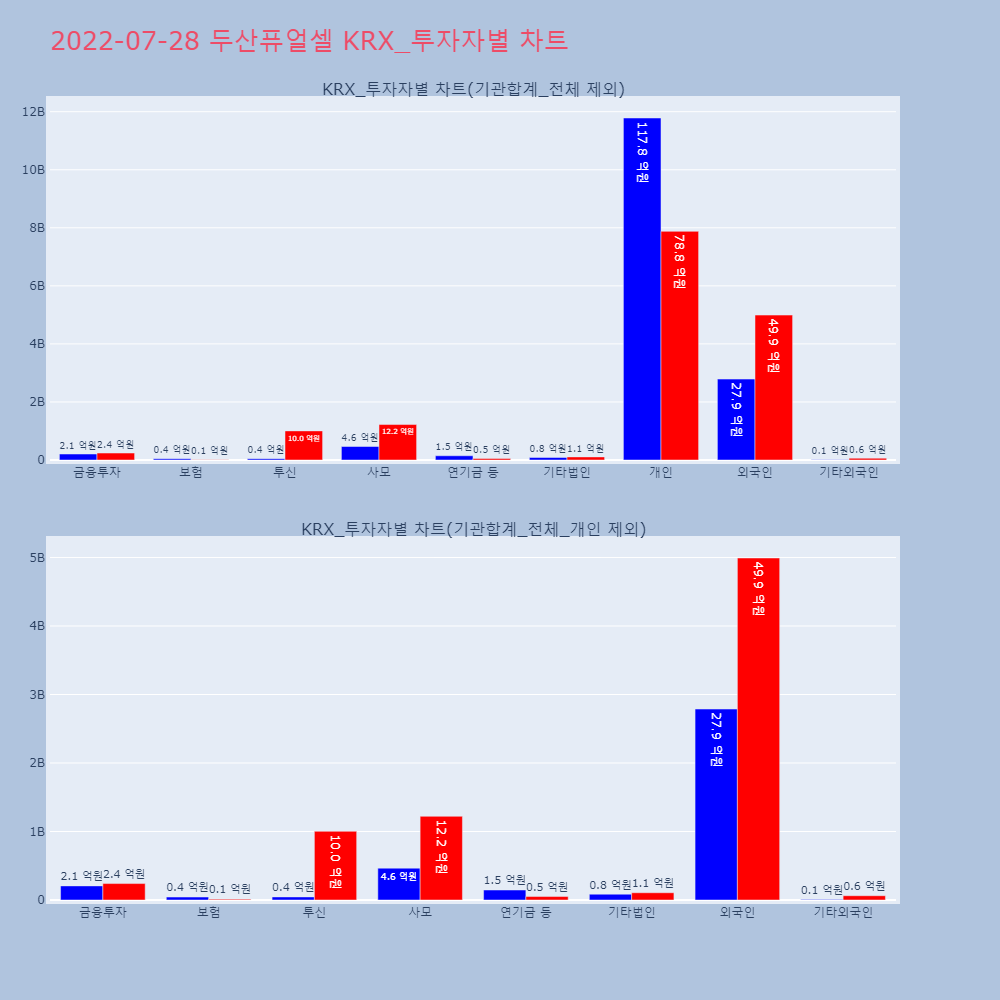

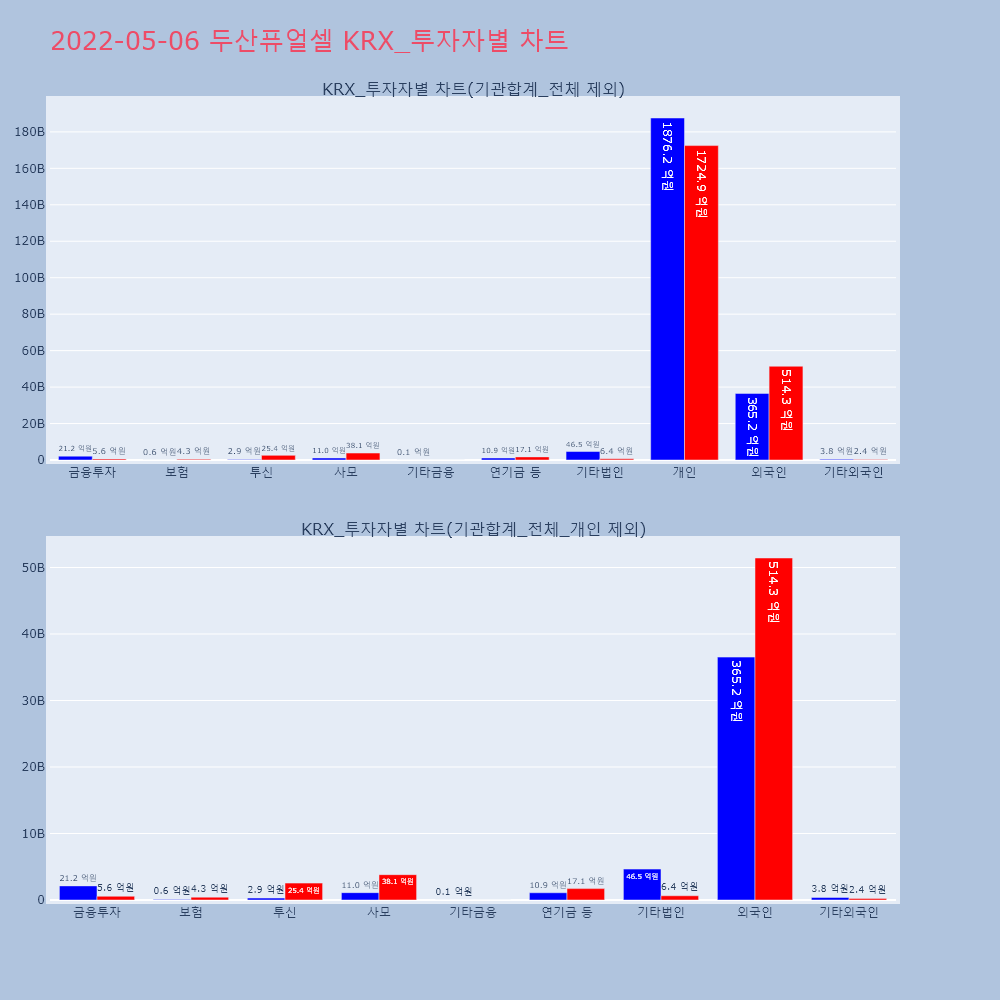

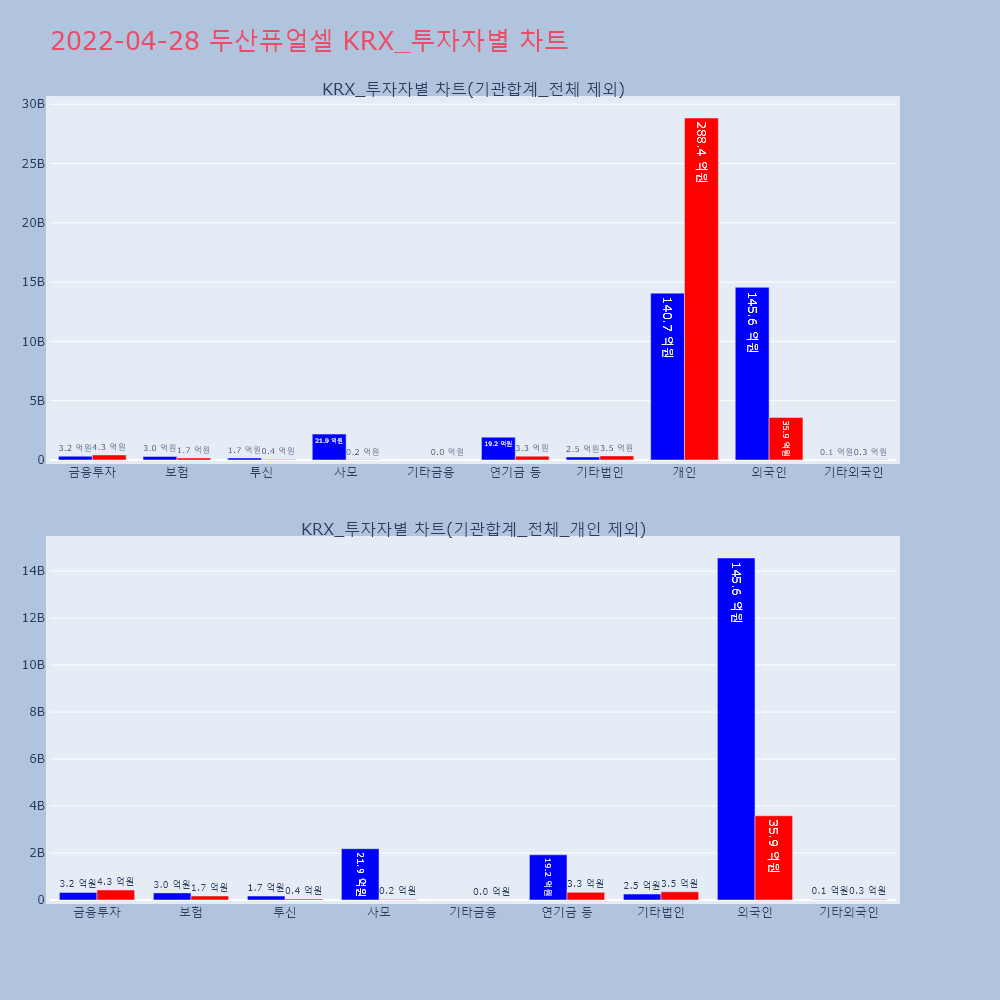

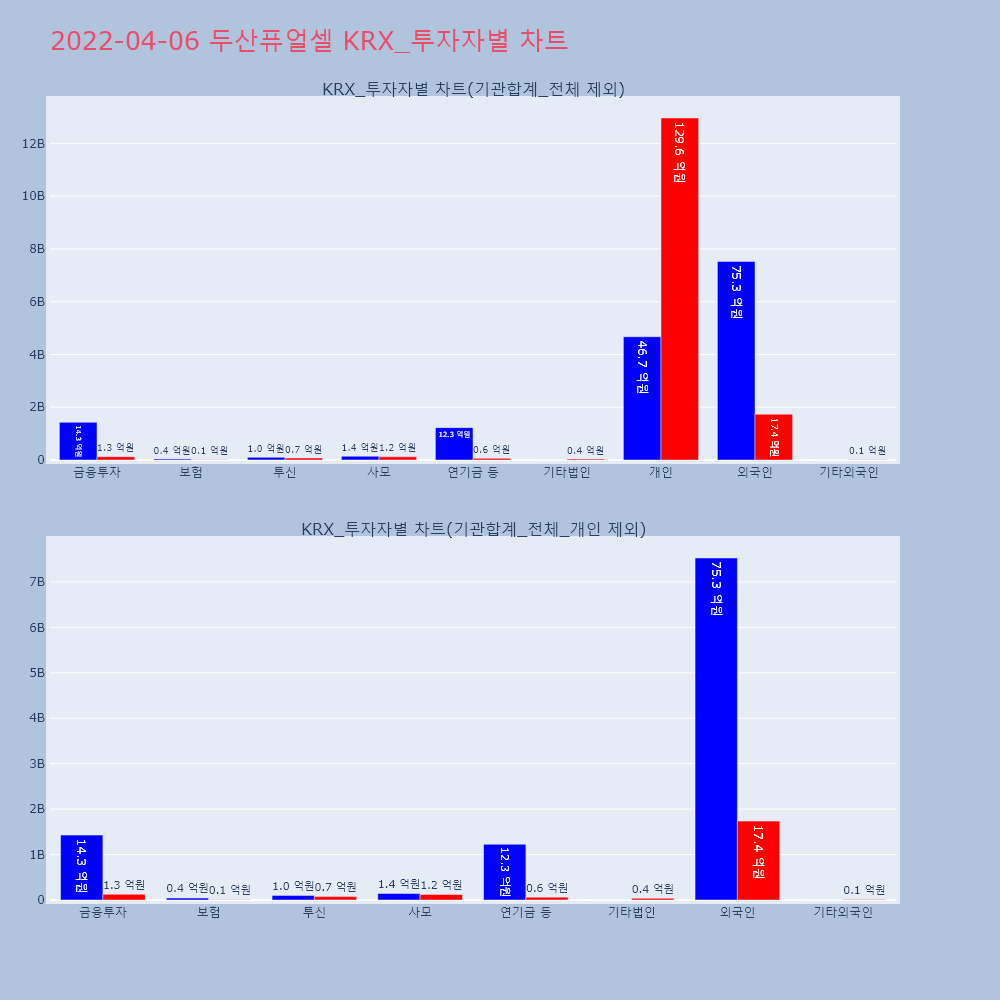

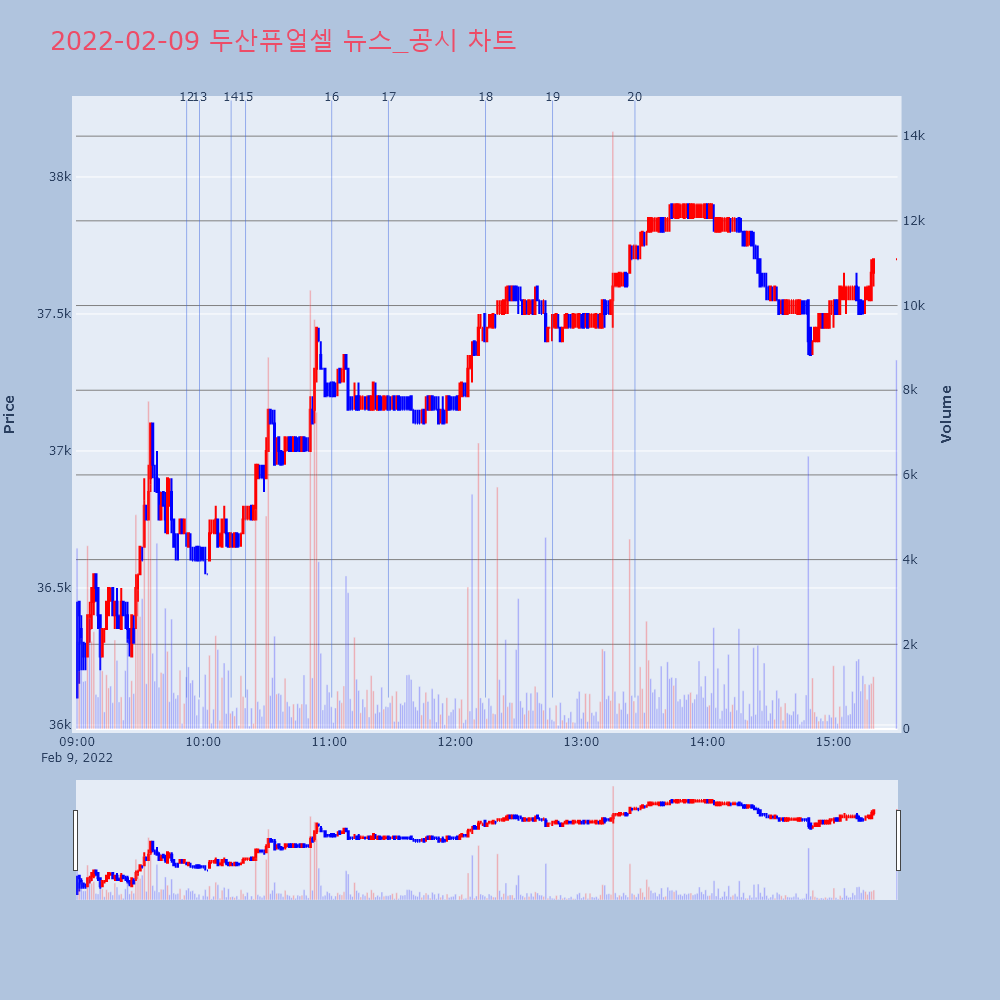

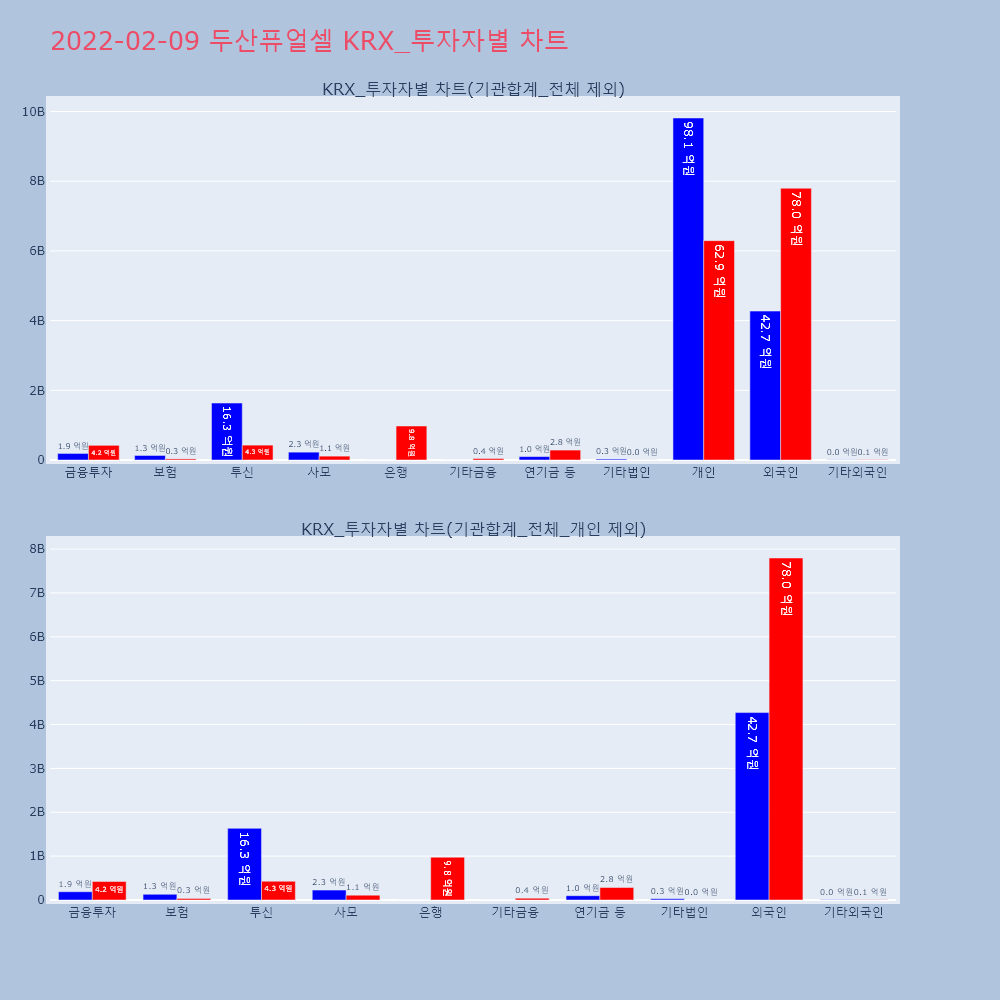

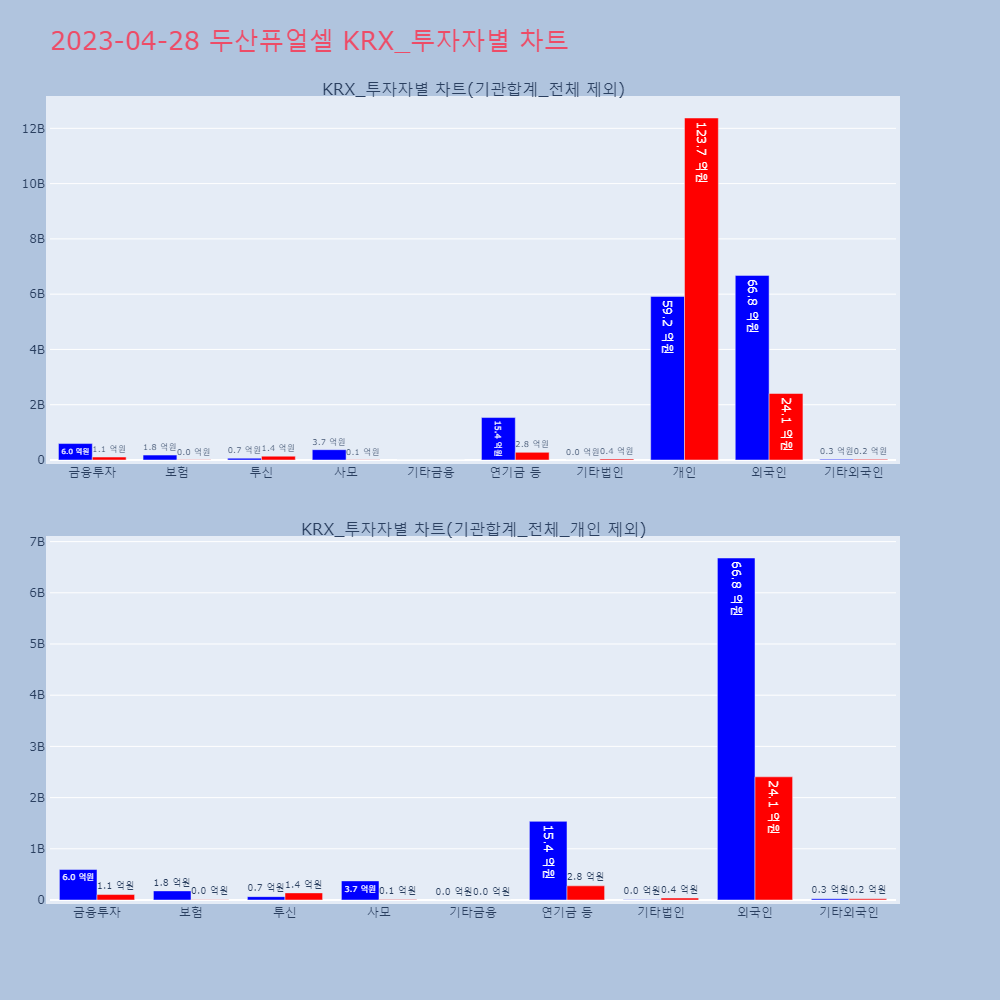

두산퓨얼셀(336260) -3.24%[종가: 29,900원]

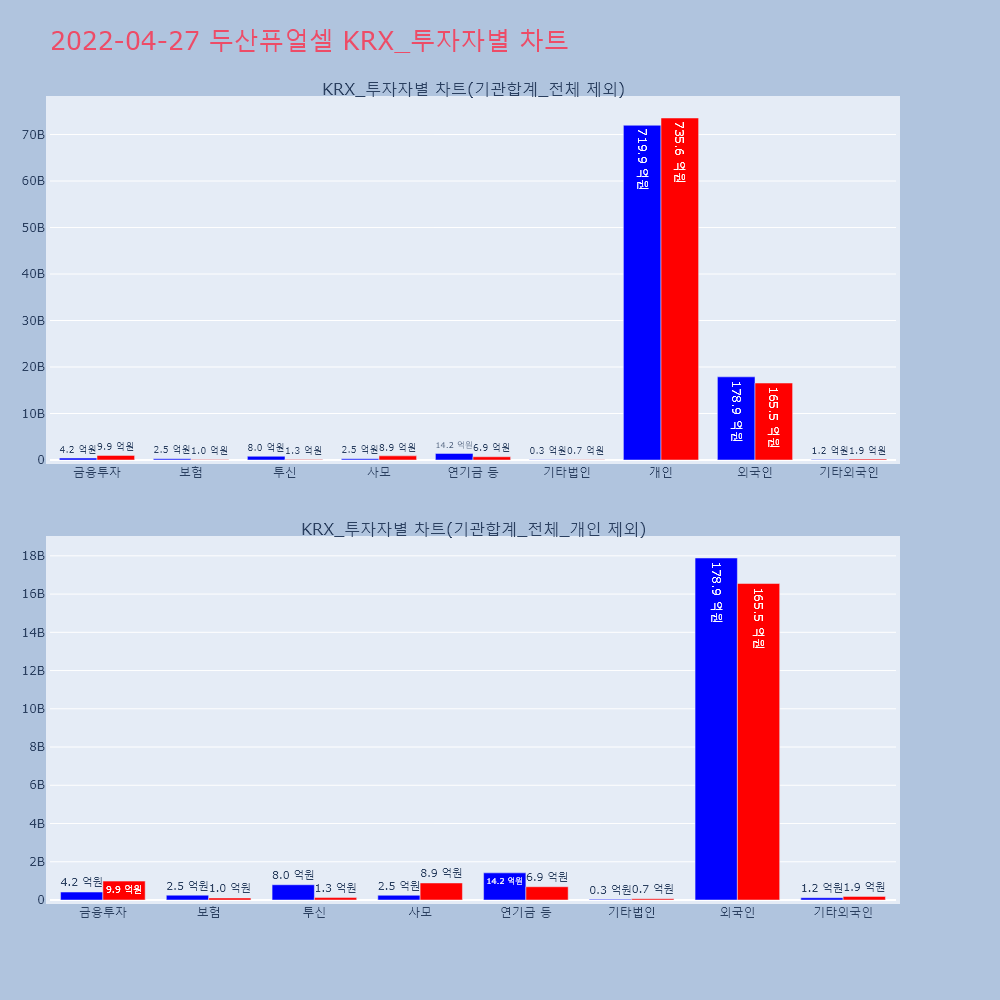

1분기 실적 컨센서스 하회 등에 하락

[내용출처: 인포스탁(infostock), 뉴스, HTS 등]

정리 기준 시각[2023-04-28 21:47:59]

| 문서명 | 문서번호 | 날짜 | 원본보기링크 | |

|---|---|---|---|---|

| 0 | 기업설명회(IR)개최(안내공시) | 20230427800587 | 20230427 | 공시 원본 보기 |

| 1 | 영업실적등에대한전망(공정공시) | 20230427800499 | 20230427 | 공시 원본 보기 |

| 2 | 영업(잠정)실적(공정공시) | 20230427800475 | 20230427 | 공시 원본 보기 |

| 문서번호 | 문서명 | |

|---|---|---|

| 일시 | ||

| 2023-04-27 16:25:00 | 20230427800587 | 기업설명회(IR)개최(안내공시) |

| 2023-04-27 15:55:00 | 20230427800499 | 영업실적등에대한전망(공정공시) |

| 2023-04-27 15:40:00 | 20230427800475 | 영업(잠정)실적(공정공시) |

| 번호 | 제목 | 출처 | 종목 | 제공일시 |

|---|---|---|---|---|

| 11 | [IRFOCUS] 두산퓨얼셀, 2023년 1분기 경영실적 및 사업현황[IR자료] 두산퓨얼셀, 2023년 1분기 경영실적 및 | IR GO | 두산퓨얼셀 | 2023-04-28 17:27:57 |

| 10 | 두산퓨얼셀, 1Q 매출액 499억...전년동기比 2.6%↓[버핏연구소=공현철 기자] 두산퓨얼셀(336260)가 | 버핏연구소 | 두산퓨얼셀 | 2023-04-28 16:58:17 |

| 9 | [리포트 브리핑]두산퓨얼셀, '힘들지만 기다려야 할 때' 목표가 49,000원 -[서울=뉴스핌] 로보뉴스 = 메리츠증권에서 28일 두산 | 뉴스핌 | 두산퓨얼셀 | 2023-04-28 16:11:32 |

| 8 | [리포트 브리핑]두산퓨얼셀, '미워도 결국은 국내 수주 필요' 목표가 44,00[서울=뉴스핌] 로보뉴스 = 다올투자증권에서 28일 두 | 뉴스핌 | 두산퓨얼셀 | 2023-04-28 16:01:43 |

| 7 | [리포트 브리핑]두산퓨얼셀, '성장 동력 확보 중' 목표가 50,000원 - 하나[서울=뉴스핌] 로보뉴스 = 하나증권에서 28일 두산퓨 | 뉴스핌 | 두산퓨얼셀 | 2023-04-28 08:39:18 |

| 6 | [IR정보] 두산퓨얼셀, 2023년 1분기 경영실적 발표[실적발표] 두산퓨얼셀, 2023년 1분기 경영실적 발 | IR GO | 두산퓨얼셀 | 2023-04-27 17:09:48 |

| 5 | 두산퓨얼셀, 1분기 영업익 32억 전년比 '흑자전환'[이데일리 박지애 기자]두산퓨얼셀(336260)은 올해 | 이데일리 | 두산퓨얼셀 | 2023-04-27 17:03:35 |

| 4 | [IR일정] 두산퓨얼셀, 2023년 1분기 경영실적 및 사업현황두산퓨얼셀, 2023년 1분기 경영실적 및 사업현황일정 | IR GO | 두산퓨얼셀 | 2023-04-27 16:32:38 |

| 3 | 두산퓨얼셀, 1분기 매출 499억원 기록 매출 하락했지만 영업익 32억원으로 늘어두산퓨얼셀 “올 | 매일경제 | 두산퓨얼셀 | 2023-04-27 16:15:25 |

| 2 | 두산퓨얼셀, 2023년 사업연도 별도 매출액 5,084억원, 영업이익 233억원 전제목 : 두산퓨얼셀, 2023년 사업연도 별도 매출액 | 인포스탁 | 두산퓨얼셀 | 2023-04-27 15:55:33 |

| 1 | 두산퓨얼셀, 23년1분기 별도 영업이익 31.78억원, 컨센서스 추정치 하회 구분22년1분기22년4분기23년1분기 - 추정23년1분 | 인포스탁 | 두산퓨얼셀 | 2023-04-27 15:41:29 |

[내용출처: 네이버증권 뉴스/공시]

| 네이버 공시 탭 제목 | 정보제공 | 날짜 | |

|---|---|---|---|

| 0 |

두산퓨얼셀 주식회사 기업설명회(IR) 개최(안내공시)

|

KOSCOM | 2023.04.27 |

| 1 |

두산퓨얼셀 주식회사 영업실적 등에 대한 전망(공정공시)

|

KOSCOM | 2023.04.27 |

| 2 |

두산퓨얼셀 주식회사 영업(잠정)실적(공정공시)

|

KOSCOM | 2023.04.27 |

| 3 |

두산퓨얼셀 주식회사 기업설명회(IR) 개최(안내공시)

|

KOSCOM | 2023.04.20 |

| 4 |

두산퓨얼셀 주식회사 결산실적공시 예고(안내공시)

|

KOSCOM | 2023.04.20 |

| 5 |

두산퓨얼셀 주식회사 (정정)단일판매ㆍ공급계약체결

|

KOSCOM | 2023.03.31 |

| 6 |

두산퓨얼셀 주식회사 타인에대한담보제공결정

|

KOSCOM | 2023.03.30 |

| 7 |

두산퓨얼셀 주식회사 정기주주총회결과

|

KOSCOM | 2023.03.29 |

| 8 |

두산퓨얼셀 주식회사 감사보고서 제출

|

KOSCOM | 2023.03.17 |

| 9 |

두산퓨얼셀 주식회사 주주총회소집결의

|

KOSCOM | 2023.03.02 |

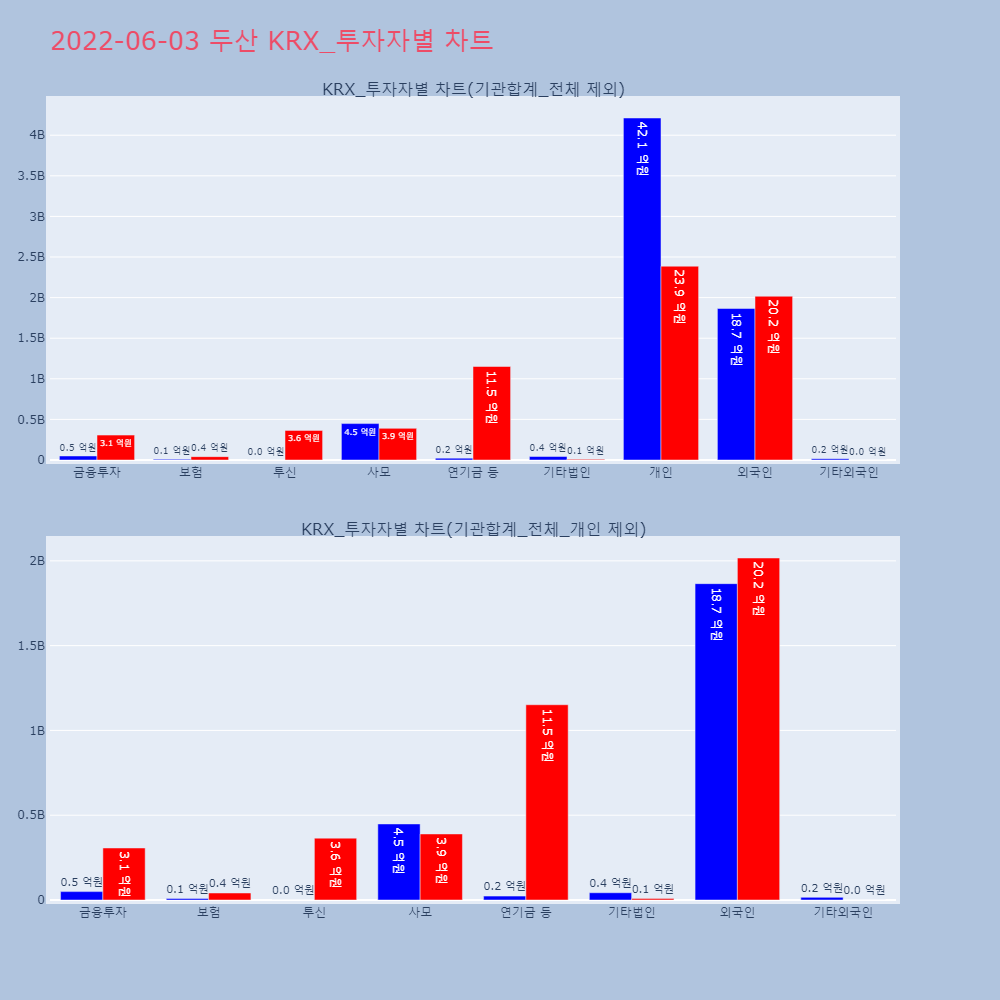

| 투자기관 | 매도량/금액(백) | 매수량/금액(백) | 순매수량/금액(백) |

|---|---|---|---|

| 금융투자 | 19,609 | 3,508 | -16,101 |

| 금융투자 | 595.02 | 106.26 | -488.75 |

| 보험 | 5,856 | 159 | -5,697 |

| 보험 | 177.90 | 4.82 | -173.09 |

| 투신 | 2,163 | 4,590 | 2,427 |

| 투신 | 65.77 | 138.82 | 73.05 |

| 사모 | 12,346 | 334 | -12,012 |

| 사모 | 373.21 | 10.00 | -363.21 |

| 기타금융 | 4 | 4 | 0 |

| 기타금융 | 0.12 | 0.12 | 0.00 |

| 연기금 등 | 50,771 | 9,108 | -41,663 |

| 연기금 등 | 1,535.86 | 276.55 | -1,259.31 |

| 기관합계 | 90,749 | 17,703 | -73,046 |

| 기관합계 | 2,747.88 | 536.58 | -2,211.30 |

| 기타법인 | 149 | 1,233 | 1,084 |

| 기타법인 | 4.52 | 37.23 | 32.72 |

| 개인 | 195,470 | 408,515 | 213,045 |

| 개인 | 5,919.37 | 12,374.17 | 6,454.79 |

| 외국인 | 220,594 | 79,574 | -141,020 |

| 외국인 | 6,679.62 | 2,405.84 | -4,273.79 |

| 기타외국인 | 823 | 760 | -63 |

| 기타외국인 | 25.38 | 22.96 | -2.42 |

| 전체 | 507,785 | 507,785 | 0 |

| 전체 | 15,376.77 | 15,376.77 | 0.00 |

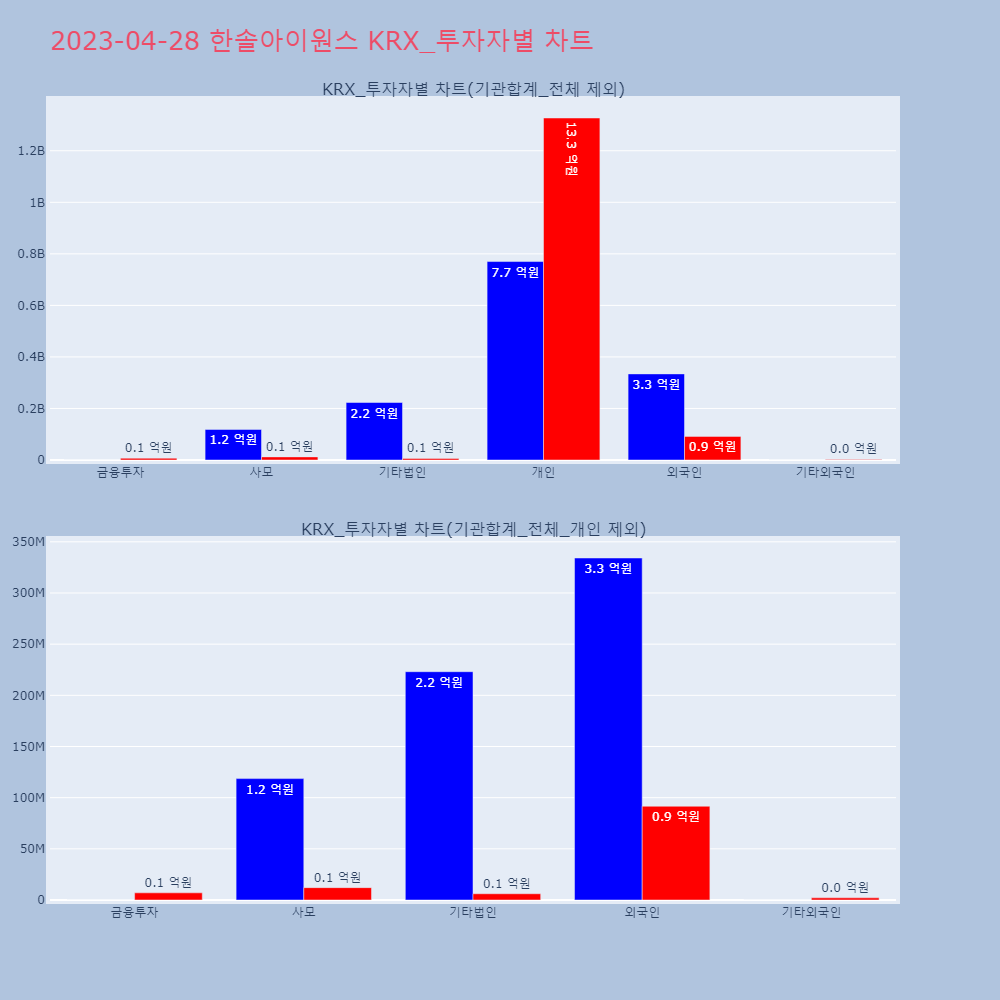

한솔아이원스(114810) -4.96%[종가: 7,860원]

1분기 실적 부진에 하락

[내용출처: 인포스탁(infostock), 뉴스, HTS 등]

정리 기준 시각[2023-04-28 21:48:09]

| 문서명 | 문서번호 | 날짜 | 원본보기링크 | |

|---|---|---|---|---|

| 0 | 주요사항보고서(자기주식취득신탁계약체결결정) | 20230427000684 | 20230427 | 공시 원본 보기 |

| 1 | 연결재무제표기준영업(잠정)실적(공정공시) | 20230427900579 | 20230427 | 공시 원본 보기 |

| 2 | [기재정정]신규시설투자등 | 20230427900443 | 20230427 | 공시 원본 보기 |

| 문서번호 | 문서명 | |

|---|---|---|

| 일시 | ||

| 2023-04-27 16:37:00 | 20230427000684 | 주요사항보고서(자기주식취득신탁계약체결결정) |

| 2023-04-27 16:14:00 | 20230427900579 | 연결재무제표기준영업(잠정)실적(공정공시) |

| 2023-04-27 15:42:00 | 20230427900443 | [기재정정]신규시설투자등 |

| 번호 | 제목 | 출처 | 종목 | 제공일시 |

|---|---|---|---|---|

| 4 | 한솔아이원스, 20억 규모 자사주 취득 신탁계약 체결 결정[이데일리 양지윤 기자] 한솔아이원스(114810)는 | 이데일리 | 한솔아이원스 | 2023-04-27 18:58:34 |

| 3 | 한솔아이원스, 20억원 규모 자사주 취득 신탁계약 체결 결정 제목 : 한솔아이원스, 20억원 규모 자사주 취득 신탁 | 인포스탁 | 한솔아이원스 | 2023-04-27 16:38:09 |

| 2 | [잠정실적]한솔아이원스 1Q 실적, 영업이익 31.9억원... 전년동기 대비 66%[서울=뉴스핌] 로보뉴스 = 한솔아이원스의 영업이익률이 | 뉴스핌 | 한솔아이원스 | 2023-04-27 16:22:13 |

| 1 | 한솔아이원스, 23년1분기 연결 영업이익 31.92억원 구분22년1분기22년4분기23년1분기전년동기대비전분기대 | 인포스탁 | 한솔아이원스 | 2023-04-27 16:15:17 |

[내용출처: 네이버증권 뉴스/공시]

| 네이버 뉴스 탭 제목 | 정보제공 | 날짜 | |

|---|---|---|---|

| 0 |

한솔아이원스, 20억 규모 자사주 취득 신탁계약 체결 결정

|

이데일리 | 2023.04.27 18:59 |

| 1 |

한솔아이원스, 반도체 소재까지 개발

|

한국경제 | 2023.04.19 17:47 |

| 2 |

한솔아이원스 “투명성 제고해 기업가치 높이겠다”

|

헤럴드경제 | 2023.03.23 14:04 |

| 3 |

한솔아이원스, 3분기 영업익 103억… 전년비 10.85%↑

|

이데일리 | 2022.10.27 15:51 |

| 4 |

아이원스 "횡령·배임 혐의없음 결과 통보 받아"

|

이데일리 | 2022.08.31 17:26 |

| 5 |

아이원스, 한솔아이원스로 상호 변경

|

이데일리 | 2022.08.18 16:06 |

| 6 |

한솔테크닉스, '아이원스' 인수 효과 톡톡

|

아시아경제 | 2022.08.18 09:58 |

| 7 |

아이원스, 1분기 영업익 87억…전년비 29.2% ↑

|

헤럴드경제 | 2022.04.28 15:56 |

| 네이버 공시 탭 제목 | 정보제공 | 날짜 | |

|---|---|---|---|

| 0 |

한솔아이원스(주) 자기주식취득 신탁계약 체결 결정

|

KOSCOM | 2023.04.27 |

| 1 |

한솔아이원스(주) 연결재무제표 기준 영업(잠정)실적(공정공시)

|

KOSCOM | 2023.04.27 |

| 2 |

한솔아이원스(주) (정정)신규시설투자등

|

KOSCOM | 2023.04.27 |

| 3 |

한솔아이원스(주) 자기주식 처분 결정

|

KOSCOM | 2023.04.07 |

| 4 |

한솔아이원스(주) (정정)정기주주총회결과

|

KOSCOM | 2023.03.28 |

| 5 |

한솔아이원스(주) 정기주주총회결과

|

KOSCOM | 2023.03.28 |

| 6 |

한솔아이원스(주) 수시공시의무관련사항(공정공시)(자사주 취득 검토)

|

KOSCOM | 2023.03.24 |

| 7 |

한솔아이원스(주) 감사보고서 제출

|

KOSCOM | 2023.03.20 |

| 8 |

한솔아이원스(주) (정정)감사보고서 제출(2021사업연도)

|

KOSCOM | 2023.03.20 |

| 9 |

한솔아이원스(주) (정정)감사보고서 제출(2020사업연도)

|

KOSCOM | 2023.03.20 |

| 투자기관 | 매도량/금액(백) | 매수량/금액(백) | 순매수량/금액(백) |

|---|---|---|---|

| 금융투자 | 0 | 892 | 892 |

| 금융투자 | 0.00 | 6.99 | 6.99 |

| 사모 | 15,000 | 1,504 | -13,496 |

| 사모 | 118.63 | 12.08 | -106.55 |

| 기관합계 | 15,000 | 2,396 | -12,604 |

| 기관합계 | 118.63 | 19.07 | -99.56 |

| 기타법인 | 27,801 | 767 | -27,034 |

| 기타법인 | 223.08 | 6.10 | -216.98 |

| 개인 | 96,608 | 166,477 | 69,869 |

| 개인 | 770.15 | 1,327.18 | 557.03 |

| 외국인 | 41,930 | 11,435 | -30,495 |

| 외국인 | 334.19 | 91.62 | -242.57 |

| 기타외국인 | 0 | 264 | 264 |

| 기타외국인 | 0.00 | 2.08 | 2.08 |

| 전체 | 181,339 | 181,339 | 0 |

| 전체 | 1,446.05 | 1,446.05 | 0.00 |

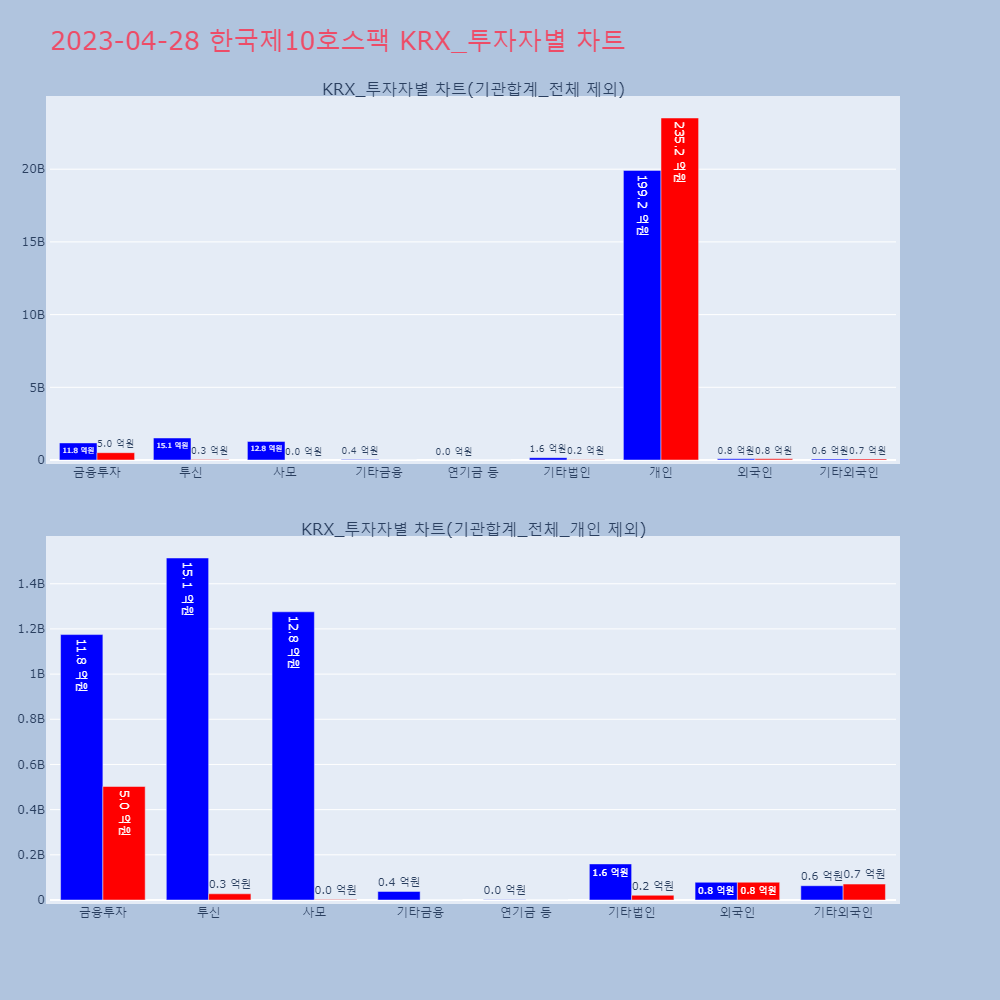

한국제10호스팩(409570) -5.26%[종가: 2,790원]

크라우드웍스와 스팩소멸합병 관련 상장예비심사 승인 속 거래재개 첫날 하락

[내용출처: 인포스탁(infostock), 뉴스, HTS 등]

정리 기준 시각[2023-04-28 21:48:18]

| 문서명 | 문서번호 | 날짜 | 원본보기링크 | |

|---|---|---|---|---|

| 0 | 주권매매거래정지해제(상장예비심사결과 통지(승인)) | 20230427900867 | 20230427 | 공시 원본 보기 |

| 문서번호 | 문서명 | |

|---|---|---|

| 일시 | ||

| 2023-04-27 18:42:00 | 20230427900867 | 주권매매거래정지해제 (상장예비심사결과 통지(승인)) |

| 번호 | 제목 | 출처 | 종목 | 제공일시 |

|---|---|---|---|---|

| 4 | 한국제10호스팩(409570) 급등세 기록중 +25.63%, 신고가 경신 기업개요 기업인수목적회사(SPAC)로 전자/통신, 소 | 인포스탁 | 한국제10호스팩 | 2023-04-28 10:05:12 |

| 3 | 한국제10호스팩, +15.62% 52주 신고가한국제10호스팩이 52주 신고가를 경신했다. 전일 대비 | 조선경제 | 한국제10호스팩 | 2023-04-28 10:01:15 |

| 2 | 한국제10호스팩, +14.77% 상승폭 확대한국제10호스팩이 상승폭을 확대하고 있다. 전일 대비 | 조선경제 | 한국제10호스팩 | 2023-04-28 10:01:09 |

| 1 | 한국제10호스팩, -3.57% VI 발동한국제10호스팩이 VI가 발동했다. 전일 대비 3.57 | 조선경제 | 한국제10호스팩 | 2023-04-28 09:00:05 |

[내용출처: 네이버증권 뉴스/공시]

| 네이버 뉴스 탭 제목 | 정보제공 | 날짜 | |

|---|---|---|---|

| 0 |

한국제10호스팩, 예치이자율 1.38%→3.35% 변경

|

이데일리 | 2023.02.16 18:18 |

| 1 |

한국제10호스팩, 작년 영업손실 1억…적자 지속

|

이데일리 | 2023.01.26 14:53 |

| 2 |

거래소, 한국제10호스팩 주권매매거래정지

|

이데일리 | 2022.12.15 11:32 |

| 네이버 공시 탭 제목 | 정보제공 | 날짜 | |

|---|---|---|---|

| 0 |

한국제10호기업인수목적 주식회사 [투자주의]단일계좌 거래량 상위종목

|

KOSCOM | 2023.04.28 |

| 1 |

한국제10호기업인수목적 주식회사 기준가산정 등에 관한 안내(장기간매매정...

|

KOSCOM | 2023.04.27 |

| 2 |

한국제10호기업인수목적 주식회사 주권매매거래정지해제(상장예비심사결과 통...

|

KOSCOM | 2023.04.27 |

| 3 |

한국제10호기업인수목적 주식회사 정기주주총회결과

|

KOSCOM | 2023.03.10 |

| 4 |

한국제10호기업인수목적 주식회사 감사보고서 제출

|

KOSCOM | 2023.03.02 |

| 5 |

한국제10호기업인수목적 주식회사 기업인수목적회사의예치ㆍ신탁계약내용변경

|

KOSCOM | 2023.02.16 |

| 6 |

한국제10호기업인수목적 주식회사 주주총회소집결의

|

KOSCOM | 2023.02.01 |

| 7 |

한국제10호기업인수목적 주식회사 매출액 또는 손익구조 30%(대규모법인...

|

KOSCOM | 2023.01.26 |

| 8 |

한국제10호기업인수목적 주식회사 주권매매거래정지(SPAC 합병(예비심사...

|

KOSCOM | 2022.12.15 |

| 9 |

한국제10호기업인수목적 주식회사 회사합병 결정(SPAC 소멸합병)

|

KOSCOM | 2022.12.15 |

| 투자기관 | 매도량/금액(백) | 매수량/금액(백) | 순매수량/금액(백) |

|---|---|---|---|

| 금융투자 | 391,997 | 169,945 | -222,052 |

| 금융투자 | 1,175.03 | 502.44 | -672.59 |

| 투신 | 516,865 | 10,000 | -506,865 |

| 투신 | 1,513.98 | 27.46 | -1,486.52 |

| 사모 | 430,558 | 800 | -429,758 |

| 사모 | 1,275.85 | 2.35 | -1,273.50 |

| 기타금융 | 12,000 | 0 | -12,000 |

| 기타금융 | 37.90 | 0.00 | -37.90 |

| 연기금 등 | 595 | 0 | -595 |

| 연기금 등 | 1.62 | 0.00 | -1.62 |

| 기관합계 | 1,352,015 | 180,745 | -1,171,270 |

| 기관합계 | 4,004.39 | 532.26 | -3,472.13 |

| 기타법인 | 51,228 | 6,394 | -44,834 |

| 기타법인 | 159.73 | 20.91 | -138.82 |

| 개인 | 6,237,747 | 7,452,813 | 1,215,066 |

| 개인 | 19,917.13 | 23,520.64 | 3,603.51 |

| 외국인 | 26,975 | 26,479 | -496 |

| 외국인 | 78.45 | 78.66 | 0.20 |

| 기타외국인 | 20,185 | 21,719 | 1,534 |

| 기타외국인 | 63.22 | 70.46 | 7.24 |

| 전체 | 7,688,150 | 7,688,150 | 0 |

| 전체 | 24,222.92 | 24,222.92 | 0.00 |

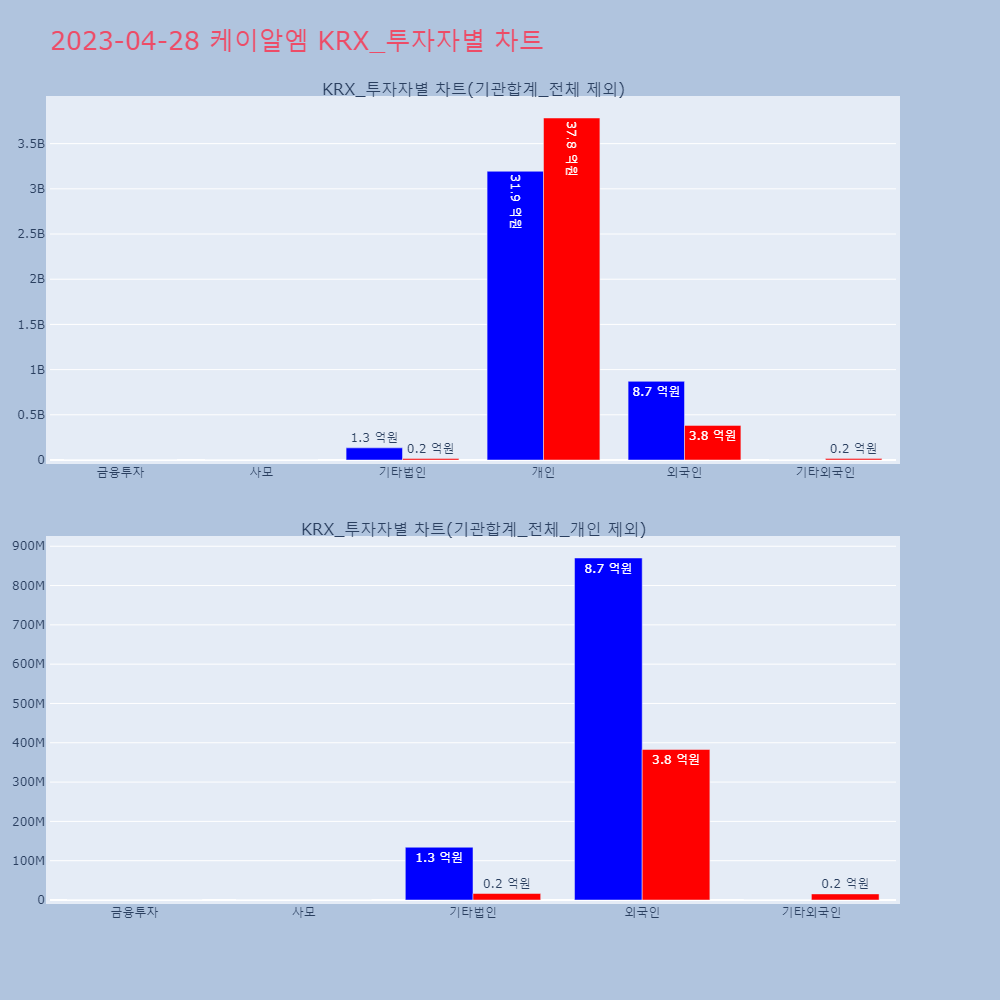

케이알엠(093640) -5.32%[종가: 7,480원]

200억원 규모 전환사채권 발행 결정에 하락

[내용출처: 인포스탁(infostock), 뉴스, HTS 등]

정리 기준 시각[2023-04-28 21:48:28]

| 문서명 | 문서번호 | 날짜 | 원본보기링크 | |

|---|---|---|---|---|

| 0 | 주요사항보고서(타법인주식및출자증권양수결정) | 20230428001667 | 20230428 | 공시 원본 보기 |

| 1 | 주요사항보고서(전환사채권발행결정) | 20230428001040 | 20230428 | 공시 원본 보기 |

| 2 | [기재정정]주요사항보고서(전환사채권발행결정) | 20230428001006 | 20230428 | 공시 원본 보기 |

| 문서번호 | 문서명 | |

|---|---|---|

| 일시 | ||

| 2023-04-28 17:37:00 | 20230428001667 | 주요사항보고서(타법인주식및출자증권양수결정) |

| 2023-04-28 15:22:00 | 20230428001040 | 주요사항보고서(전환사채권발행결정) |

| 2023-04-28 15:18:00 | 20230428001006 | [기재정정]주요사항보고서(전환사채권발행결정) |

| 번호 | 제목 | 출처 | 종목 | 제공일시 |

|---|---|---|---|---|

| 5 | 케이알엠, 139.9억 규모 제모피아인베스트5호 주식 양수 결정[이데일리 이정현 기자] 케이알엠(093640)은 사업 | 이데일리 | 케이알엠 | 2023-04-28 17:45:17 |

| 4 | 케이알엠, 주식회사 제모피아인베스트5호 주식 양수 결정 제목 : 케이알엠, 주식회사 제모피아인베스트5호 주식 | 인포스탁 | 케이알엠 | 2023-04-28 17:38:22 |

| 3 | 케이알엠, 200억 규모 사모 전환사채 발행 결정[이데일리 이정현 기자]케이알엠(093640)은 운영자 | 이데일리 | 케이알엠 | 2023-04-28 15:49:13 |

| 2 | 케이알엠, 200억원 규모 전환사채권 발행 결정 제목 : 케이알엠, 200억원 규모 전환사채권 발행 결 | 인포스탁 | 케이알엠 | 2023-04-28 15:23:10 |

| 1 | 케이알엠(093640) 소폭 상승세 +3.10%, 6거래일만에 반등 기업개요 소비자(Consumer)용 멀티미디어 반도체 | 인포스탁 | 케이알엠 | 2023-04-27 14:34:32 |

[내용출처: 네이버증권 뉴스/공시]

| 네이버 뉴스 탭 제목 | 정보제공 | 날짜 | |

|---|---|---|---|

| 0 |

다믈멀티미디어, 정집훈→박광식 대표이사 변경

|

이데일리 | 2023.03.24 16:46 |

| 1 |

다믈멀티미디어, 케이알엠으로 상호 변경

|

이데일리 | 2023.03.24 16:42 |

| 2 |

다믈멀티미디어, 고스트로보틱스 잔금 납입 완료…최대주주 변경

|

아시아경제 | 2023.03.21 15:08 |

| 3 |

다믈멀티미디어, 고스트로보틱스테크놀로지로 최대주주 변경

|

이데일리 | 2023.03.21 14:59 |

| 4 |

[공시]소니드, 100억 규모 다믈멀티미디어 주식 취득 결정

|

파이낸셜뉴스 | 2023.03.09 18:08 |

| 5 |

소니드, 100억 규모 다믈멀티미디어 주식 취득 결정

|

이데일리 | 2023.03.09 18:04 |

| 6 |

다믈멀티미디어, 187억 규모 전환청구권 행사

|

이데일리 | 2023.03.06 17:42 |

| 7 |

[특징주]다믈멀티미디어, 'MWC 2023'서 삼성전자와 협업 가능성에...

|

이데일리 | 2023.03.02 09:42 |

| 8 |

다믈멀티미디어, 삼성전자와 고스트로보틱스 맞손 소식에 '상승'

|

머니투데이 | 2023.03.02 09:09 |

| 9 |

[특징주] 다믈멀티미디어, 로봇株 강세에...4족 보행로봇 기술력 부각...

|

파이낸셜뉴스 | 2023.02.27 10:15 |

| 10 |

[주식 초고수는 지금] 다믈멀티미디어, 최대주주 변경 소식에 순매수 1...

|

서울경제 | 2023.01.31 11:22 |

| 11 |

[특징주]다믈멀티미디어, 최대주주 변경에 26%대 강세

|

이데일리 | 2023.01.31 09:48 |

| 12 |

다믈멀티미디어, 200억 규모 유상증자 결정

|

이데일리 | 2023.01.30 18:38 |

| 네이버 공시 탭 제목 | 정보제공 | 날짜 | |

|---|---|---|---|

| 0 |

(주)케이알엠 타법인 주식 및 출자증권 양수결정

|

KOSCOM | 2023.04.28 |

| 1 |

(주)케이알엠 전환사채권발행결정(제5회차)

|

KOSCOM | 2023.04.28 |

| 2 |

(주)케이알엠 (정정)전환사채권발행결정(제4회차)

|

KOSCOM | 2023.04.28 |

| 3 |

다믈멀티미디어(주) 변경상장(상호변경)

|

KOSCOM | 2023.04.11 |

| 4 |

다믈멀티미디어(주) 추가상장(유상증자(제3자배정))

|

KOSCOM | 2023.03.30 |

| 5 |

다믈멀티미디어(주) 정기주주총회결과

|

KOSCOM | 2023.03.28 |

| 6 |

다믈멀티미디어(주) 대표이사변경

|

KOSCOM | 2023.03.24 |

| 7 |

다믈멀티미디어(주) 상호변경안내

|

KOSCOM | 2023.03.24 |

| 8 |

다믈멀티미디어(주) 임시주주총회결과

|

KOSCOM | 2023.03.24 |

| 9 |

다믈멀티미디어(주) 추가상장(국내사모 CB전환)

|

KOSCOM | 2023.03.21 |

| 투자기관 | 매도량/금액(백) | 매수량/금액(백) | 순매수량/금액(백) |

|---|---|---|---|

| 금융투자 | 0 | 0 | 0 |

| 금융투자 | 0.00 | 0.00 | 0.00 |

| 사모 | 0 | 0 | 0 |

| 사모 | 0.00 | 0.00 | 0.00 |

| 기관합계 | 0 | 0 | 0 |

| 기관합계 | 0.00 | 0.00 | 0.00 |

| 기타법인 | 17,362 | 2,170 | -15,192 |

| 기타법인 | 134.23 | 16.47 | -117.76 |

| 개인 | 418,760 | 492,374 | 73,614 |

| 개인 | 3,194.21 | 3,783.62 | 589.41 |

| 외국인 | 110,780 | 50,187 | -60,593 |

| 외국인 | 870.11 | 382.98 | -487.13 |

| 기타외국인 | 0 | 2,171 | 2,171 |

| 기타외국인 | 0.00 | 15.48 | 15.48 |

| 전체 | 546,902 | 546,902 | 0 |

| 전체 | 4,198.55 | 4,198.55 | 0.00 |

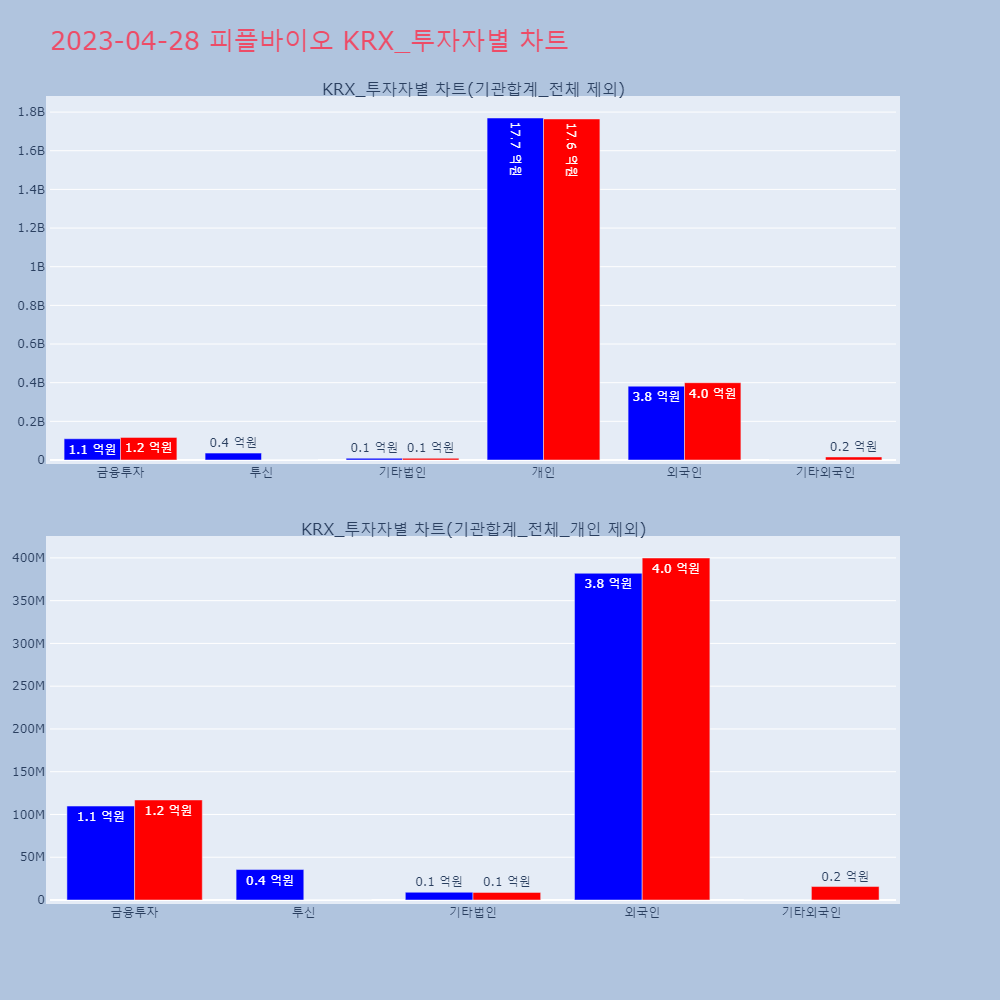

피플바이오(304840) -5.55%[종가: 10,900원]

19.79억원 규모 알츠하이머 검진키트(싱가포르) 공급계약 해지에 하락

[내용출처: 인포스탁(infostock), 뉴스, HTS 등]

정리 기준 시각[2023-04-28 21:48:38]

| 문서명 | 문서번호 | 날짜 | 원본보기링크 | |

|---|---|---|---|---|

| 0 | 단일판매ㆍ공급계약해지 | 20230427900860 | 20230427 | 공시 원본 보기 |

| 문서번호 | 문서명 | |

|---|---|---|

| 일시 | ||

| 2023-04-27 18:41:00 | 20230427900860 | 단일판매ㆍ공급계약해지 |

| 번호 | 제목 | 출처 | 종목 | 제공일시 |

|---|---|---|---|---|

| 5 | 피플바이오-DKSH코리아와 맞손..“알츠온, 시장 확대 나선다” CSO 계약 체결, 양사 경쟁력 강화 및 성장 등 시너 | 파이낸셜 | 피플바이오 | 2023-04-28 15:12:15 |

| 4 | 피플바이오, DKSH코리아와 '알츠온' CSO 계약 체결강성민 피플바이오 대표(왼쪽)와 김한상 DKSH코리아 | MTN | 피플바이오 | 2023-04-28 14:18:09 |

| 3 | 피플바이오, DKSH코리아와 ‘알츠온’ CSO 계약 체결- 종합병원 위주에서 1차의원·클리닉으로 영업 대상 확 | 이데일리 | 피플바이오 | 2023-04-28 13:59:28 |

| 2 | 피플바이오, 19.8억 규모 알츠하이머 검진키트 공급계약 해지[이데일리 양지윤 기자] 피플바이오(304840)는 싱 | 이데일리 | 피플바이오 | 2023-04-27 18:46:34 |

| 1 | 피플바이오, 19.79억원 규모 공급계약(알츠하이머 검진키트 체결(싱가포르제목 : 피플바이오, 19.79억원 규모 공급계약(알츠 | 인포스탁 | 피플바이오 | 2023-04-27 18:42:16 |

[내용출처: 네이버증권 뉴스/공시]

| 네이버 뉴스 탭 제목 | 정보제공 | 날짜 | |

|---|---|---|---|

| 0 |

피플바이오-DKSH코리아와 맞손..“알츠온, 시장 확대 나선다”

|

파이낸셜뉴스 | 2023.04.28 15:13 |

| 1 |

피플바이오, DKSH코리아와 ‘알츠온’ CSO 계약 체결

|

이데일리 | 2023.04.28 14:00 |

| 2 |

피플바이오, 19.8억 규모 알츠하이머 검진키트 공급계약 해지

|

이데일리 | 2023.04.27 18:47 |

| 3 |

[fn종목돋보기] 피플바이오, 치매 이어 '마이크로바이옴' 다크호스 되...

|

파이낸셜뉴스 | 2023.04.13 14:26 |

| 4 |

피플바이오, ‘간단한 선긋기’를 인지능력 측정에 이용

|

이데일리 | 2023.04.10 17:32 |

| 5 |

피플바이오, 분당서울대 병원과 ‘치매 선별 특허권 기술이전’ 계약 체...

|

파이낸셜뉴스 | 2023.04.10 14:23 |

| 6 |

치매진단 기업 피플바이오, '탈모 치료제' 강자 자신하는 까닭

|

이데일리 | 2023.03.29 10:41 |

| 7 |

피플바이오, 디지털진단·바이오진단·신약개발로 사업다각화

|

이데일리 | 2023.03.29 10:03 |

| 8 |

피플바이오, 자회사 통해 탈모 치료제 기술 도입

|

이데일리 | 2023.03.22 17:16 |

| 9 |

걸음으로 파킨슨병 진단될까…협업 나선 피플바이오·제이어스

|

아시아경제 | 2023.03.16 11:31 |

| 10 |

피플바이오 ‘알츠온’ 일본 시장 진출

|

이데일리 | 2023.02.10 14:10 |

| 11 |

피플바이오 '알츠온', 日 진출 나선다

|

아시아경제 | 2023.02.10 11:13 |

| 12 |

피플바이오, 알츠하이머 검사키트 '알츠온'으로 日 시장 진출

|

머니투데이 | 2023.02.10 10:50 |

| 13 |

피플바이오, 알츠온 효과에 매출 전년比 670% 증가

|

파이낸셜뉴스 | 2023.02.08 17:26 |

| 14 |

피플바이오, 치매 조기진단키트로 지난해 매출 44억…7.7배 성장

|

이데일리 | 2023.02.08 17:06 |

| 네이버 공시 탭 제목 | 정보제공 | 날짜 | |

|---|---|---|---|

| 0 |

(주)피플바이오 단일판매ㆍ공급계약해지

|

KOSCOM | 2023.04.27 |

| 1 |

(주)피플바이오 정기주주총회결과

|

KOSCOM | 2023.03.28 |

| 2 |

(주)피플바이오 감사보고서 제출

|

KOSCOM | 2023.03.17 |

| 3 |

(주)피플바이오 주주총회소집결의

|

KOSCOM | 2023.03.13 |

| 4 |

(주)피플바이오 추가상장(국내사모 CB전환)

|

KOSCOM | 2023.02.14 |

| 5 |

(주)피플바이오 매출액 또는 손익구조 30%(대규모법인은 15%)이상 ...

|

KOSCOM | 2023.02.08 |

| 6 |

(주)피플바이오 추가상장(국내사모 CB전환)

|

KOSCOM | 2023.01.27 |

| 7 |

(주)피플바이오 전환청구권행사(제5회차)

|

KOSCOM | 2023.01.27 |

| 8 |

(주)피플바이오 추가상장(국내사모 CB전환)

|

KOSCOM | 2023.01.16 |

| 9 |

(주)피플바이오 전환청구권행사(제5회차)

|

KOSCOM | 2023.01.09 |

| 투자기관 | 매도량/금액(백) | 매수량/금액(백) | 순매수량/금액(백) |

|---|---|---|---|

| 금융투자 | 10,005 | 10,663 | 658 |

| 금융투자 | 109.83 | 116.97 | 7.14 |

| 투신 | 3,245 | 0 | -3,245 |

| 투신 | 35.61 | 0.00 | -35.61 |

| 기관합계 | 13,250 | 10,663 | -2,587 |

| 기관합계 | 145.44 | 116.97 | -28.47 |

| 기타법인 | 810 | 820 | 10 |

| 기타법인 | 9.05 | 8.90 | -0.15 |

| 개인 | 161,231 | 160,861 | -370 |

| 개인 | 1,769.37 | 1,764.41 | -4.97 |

| 외국인 | 34,819 | 36,328 | 1,509 |

| 외국인 | 382.02 | 399.87 | 17.85 |

| 기타외국인 | 0 | 1,438 | 1,438 |

| 기타외국인 | 0.00 | 15.74 | 15.74 |

| 전체 | 210,110 | 210,110 | 0 |

| 전체 | 2,305.89 | 2,305.89 | 0.00 |

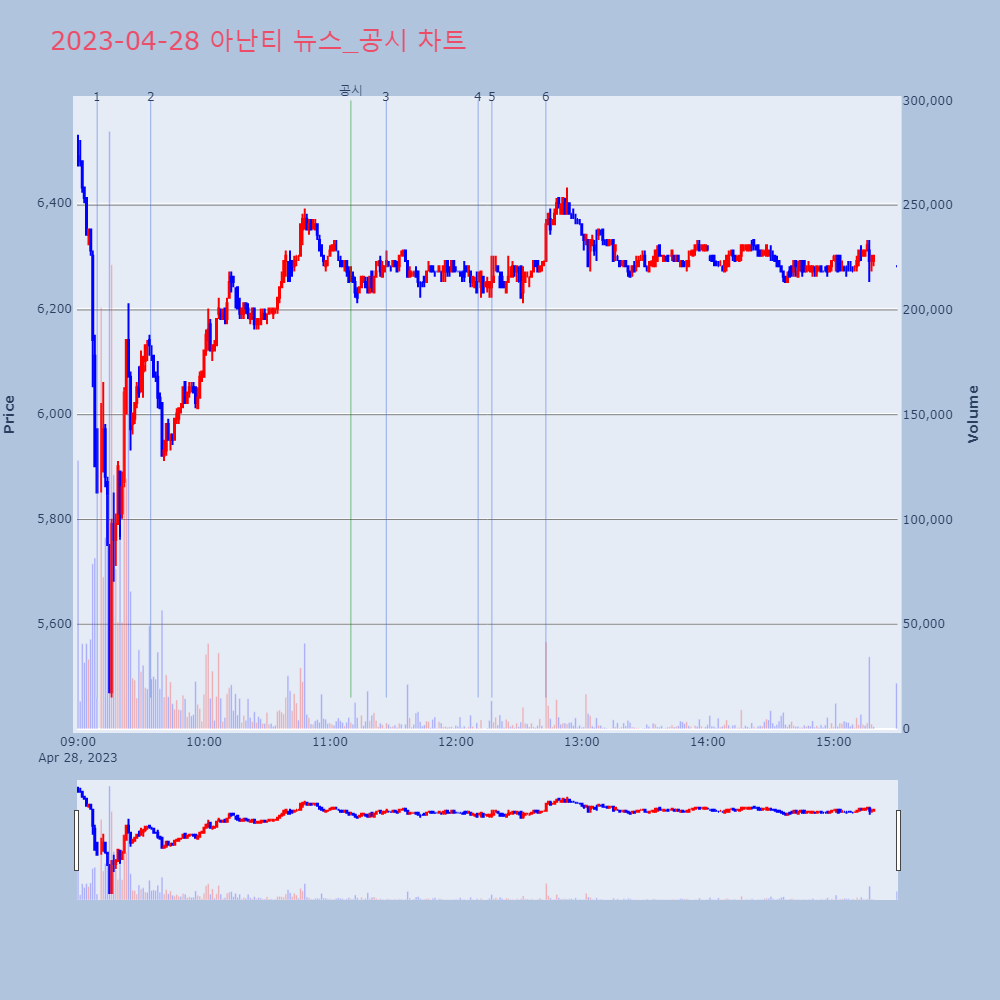

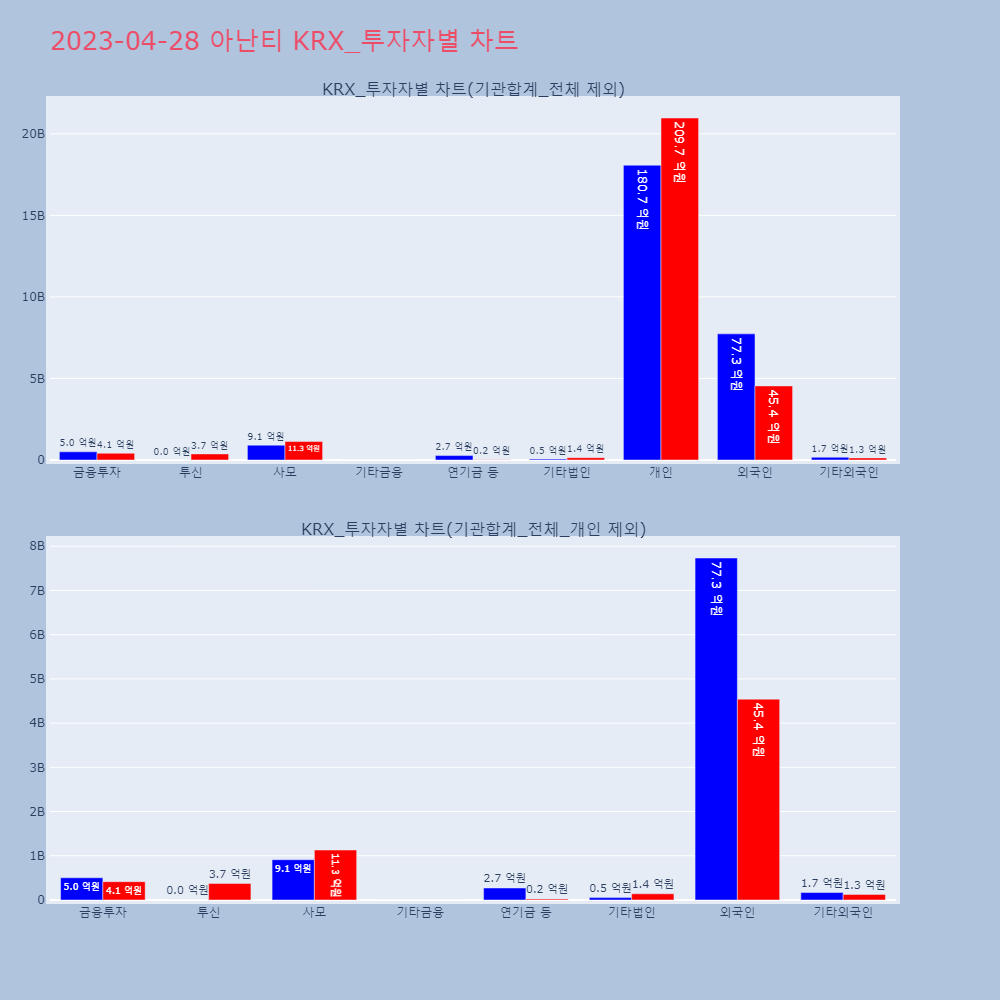

아난티(025980) -6.55%[종가: 6,280원]

이중명 전 회장 주가조작세력 투자 의혹 소식 속 약세

[내용출처: 인포스탁(infostock), 뉴스, HTS 등]

정리 기준 시각[2023-04-28 21:48:48]

| 문서명 | 문서번호 | 날짜 | 원본보기링크 | |

|---|---|---|---|---|

| 0 | 소속부변경 | 20230428901276 | 20230428 | 공시 원본 보기 |

| 1 | 전환사채(해외전환사채포함)발행후만기전사채취득 | 20230428900233 | 20230428 | 공시 원본 보기 |

| 문서번호 | 문서명 | |

|---|---|---|

| 일시 | ||

| 2023-04-28 19:00:00 | 20230428901276 | 소속부변경 |

| 2023-04-28 11:10:00 | 20230428900233 | 전환사채(해외전환사채포함)발행후만기전사채취득 |

| 번호 | 제목 | 출처 | 종목 | 제공일시 |

|---|---|---|---|---|

| 8 | 아난티 소속부 우량기업부 변경[이데일리 이정현 기자]한국거래소 코스닥시장본부는 우량 | 이데일리 | 아난티 | 2023-04-28 19:24:27 |

| 7 | 아난티 대표 “주가조작 의혹과 관련 없어…이중명 전 회장 개인문제” 제목 : 아난티 대표 “주가조작 의혹과 관련 없어…이중 | 인포스탁 | 아난티 | 2023-04-28 17:21:21 |

| 6 | 아난티 대표 "주가 조작 의혹과 일체 관련 없어…이중명 전 회장 개인문제"아난티그룹은 28일 이중명 전 회장이 주가조작 세력에 | 한경/증권 | 아난티 | 2023-04-28 12:42:55 |

| 5 | "父 이중명 전 회장, 전재산 잃고 울고 계신다"…아난티 대표 해명[머니투데이 김사무엘 기자] [SG發 셀럽 주식방 게이 | 머니투데이 | 아난티 | 2023-04-28 12:17:11 |

| 4 | [특징주]아난티, 주가조작세력 투자 의혹에 6%대↓[이데일리 김보겸 기자] 아난티(025980) 주가가 | 이데일리 | 아난티 | 2023-04-28 12:10:38 |

| 3 | 아난티, 전환사채 60억원 만기 전 취득 제목 : 아난티, 전환사채 60억원 만기 전 취득[머 | 인포스탁 | 아난티 | 2023-04-28 11:26:52 |

| 2 | 임창정·서하얀 간 '조조 파티'에 아난티 회장이…주가 급락[머니투데이 김사무엘 기자] [SG發 셀럽 주식방 게이 | 머니투데이 | 아난티 | 2023-04-28 09:34:37 |

| 1 | 아난티, -12.95% VI 발동아난티가 VI가 발동했다. 전일 대비 12.95% 하락 | 조선경제 | 아난티 | 2023-04-28 09:09:07 |

[내용출처: 네이버증권 뉴스/공시]

| 네이버 공시 탭 제목 | 정보제공 | 날짜 | |

|---|---|---|---|

| 0 |

(주)아난티 소속부변경

|

KOSCOM | 2023.04.28 |

| 1 |

(주)아난티 공매도 과열종목 지정(공매도 거래 금지 적용)

|

KOSCOM | 2023.04.28 |

| 2 |

(주)아난티 전환사채(해외전환사채포함)발행후만기전사채취득

|

KOSCOM | 2023.04.28 |

| 3 |

(주)아난티 주권매매거래정지(회계처리 기준위반)

|

KOSCOM | 2023.03.31 |

| 4 |

(주)아난티 회계처리기준위반행위로인한검찰기소

|

KOSCOM | 2023.03.31 |

| 5 |

(주)아난티 정기주주총회결과

|

KOSCOM | 2023.03.29 |

| 6 |

(주)아난티 주주총회소집결의

|

KOSCOM | 2023.03.14 |

| 7 |

(주)아난티 감사보고서 제출

|

KOSCOM | 2023.03.13 |

| 8 |

(주)아난티 추가상장(국내사모 CB전환)

|

KOSCOM | 2023.03.09 |

| 9 |

(주)아난티 추가상장(국내사모 CB전환)

|

KOSCOM | 2023.02.21 |

| 투자기관 | 매도량/금액(백) | 매수량/금액(백) | 순매수량/금액(백) |

|---|---|---|---|

| 금융투자 | 80,603 | 67,493 | -13,110 |

| 금융투자 | 502.82 | 414.26 | -88.56 |

| 투신 | 150 | 60,712 | 60,562 |

| 투신 | 0.94 | 373.68 | 372.74 |

| 사모 | 151,500 | 185,781 | 34,281 |

| 사모 | 911.31 | 1,130.33 | 219.03 |

| 기타금융 | 0 | 1 | 1 |

| 기타금융 | 0.00 | 0.01 | 0.01 |

| 연기금 등 | 43,288 | 3,363 | -39,925 |

| 연기금 등 | 271.49 | 21.17 | -250.32 |

| 기관합계 | 275,541 | 317,350 | 41,809 |

| 기관합계 | 1,686.56 | 1,939.45 | 252.89 |

| 기타법인 | 9,000 | 22,730 | 13,730 |

| 기타법인 | 54.02 | 140.85 | 86.83 |

| 개인 | 2,983,414 | 3,458,874 | 475,460 |

| 개인 | 18,074.23 | 20,968.39 | 2,894.16 |

| 외국인 | 1,275,948 | 750,412 | -525,536 |

| 외국인 | 7,734.02 | 4,542.20 | -3,191.82 |

| 기타외국인 | 26,858 | 21,395 | -5,463 |

| 기타외국인 | 168.78 | 126.73 | -42.05 |

| 전체 | 4,570,761 | 4,570,761 | 0 |

| 전체 | 27,717.61 | 27,717.61 | 0.00 |

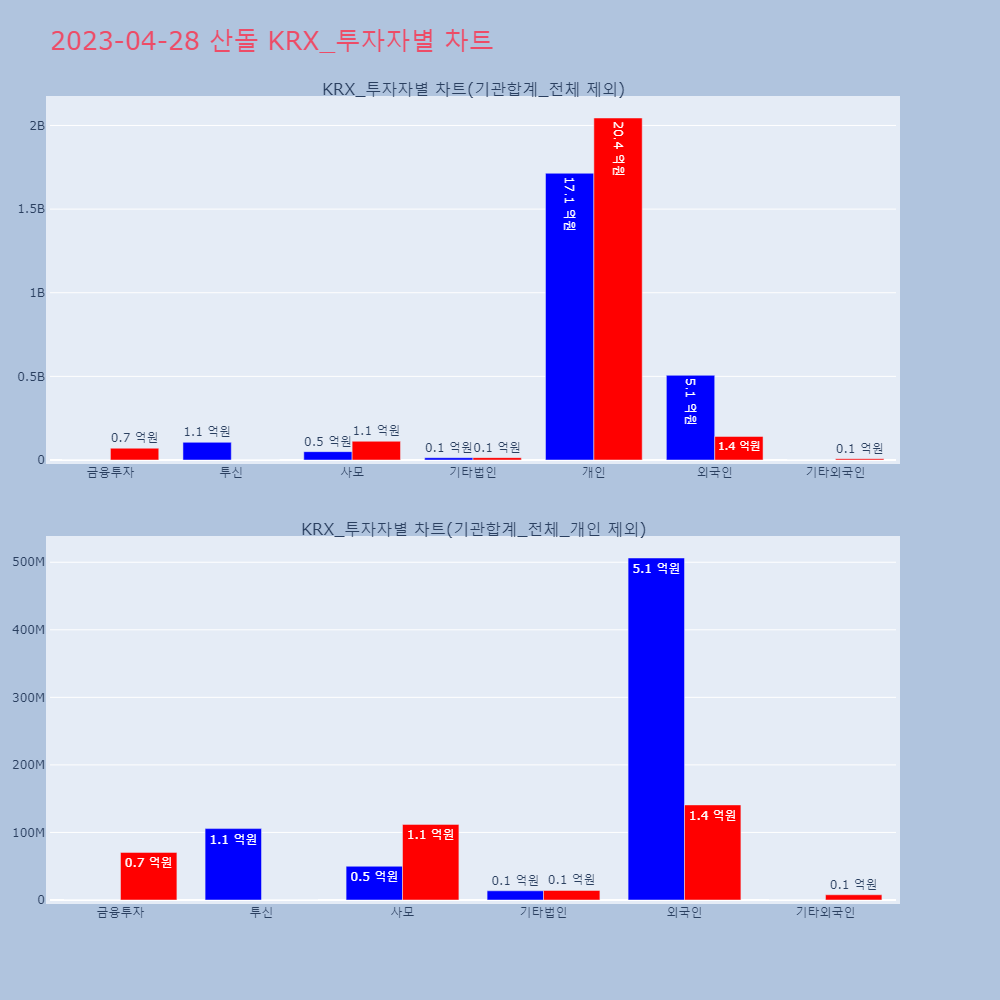

산돌(419120) -7.11%[종가: 12,150원]

1분기 실적 부진에 약세

[내용출처: 인포스탁(infostock), 뉴스, HTS 등]

정리 기준 시각[2023-04-28 21:48:59]

| 문서명 | 문서번호 | 날짜 | 원본보기링크 | |

|---|---|---|---|---|

| 0 | 연결재무제표기준영업(잠정)실적(공정공시) | 20230427900566 | 20230427 | 공시 원본 보기 |

| 문서번호 | 문서명 | |

|---|---|---|

| 일시 | ||

| 2023-04-27 16:14:00 | 20230427900566 | 연결재무제표기준영업(잠정)실적(공정공시) |

| 번호 | 제목 | 출처 | 종목 | 제공일시 |

|---|---|---|---|---|

| 1 | 산돌, 2023.01.01~2023.03.3123.1분기 연결 영업이익 8.76억원 구분2022.01.01~2022.03.3122.1분기2 | 인포스탁 | 산돌 | 2023-04-27 16:14:51 |

[내용출처: 네이버증권 뉴스/공시]

| 네이버 공시 탭 제목 | 정보제공 | 날짜 | |

|---|---|---|---|

| 0 |

(주)산돌 연결재무제표 기준 영업(잠정)실적(공정공시)

|

KOSCOM | 2023.04.27 |

| 1 |

(주)산돌 정기주주총회결과

|

KOSCOM | 2023.03.31 |

| 2 |

(주)산돌 감사보고서 제출

|

KOSCOM | 2023.03.22 |

| 3 |

(주)산돌 현금ㆍ현물배당 결정

|

KOSCOM | 2023.03.15 |

| 4 |

(주)산돌 주주총회 집중일 개최 사유 신고

|

KOSCOM | 2023.03.15 |

| 5 |

(주)산돌 주주총회소집결의

|

KOSCOM | 2023.03.15 |

| 6 |

(주)산돌 매출액 또는 손익구조 30%(대규모법인은 15%)이상 변동

|

KOSCOM | 2023.02.16 |

| 7 |

(주)산돌 (정정)자기주식취득 신탁계약 체결 결정

|

KOSCOM | 2023.01.03 |

| 8 |

(주)산돌 자기주식취득 신탁계약 체결 결정

|

KOSCOM | 2023.01.02 |

| 9 |

(주)산돌 현금ㆍ현물배당을 위한 주주명부폐쇄(기준일) 결정

|

KOSCOM | 2022.12.16 |

| 투자기관 | 매도량/금액(백) | 매수량/금액(백) | 순매수량/금액(백) |

|---|---|---|---|

| 금융투자 | 0 | 5,700 | 5,700 |

| 금융투자 | 0.00 | 70.47 | 70.47 |

| 투신 | 8,599 | 0 | -8,599 |

| 투신 | 105.70 | 0.00 | -105.70 |

| 사모 | 4,100 | 9,100 | 5,000 |

| 사모 | 49.93 | 111.93 | 61.99 |

| 기관합계 | 12,699 | 14,800 | 2,101 |

| 기관합계 | 155.64 | 182.39 | 26.76 |

| 기타법인 | 1,100 | 1,152 | 52 |

| 기타법인 | 13.61 | 14.17 | 0.56 |

| 개인 | 138,809 | 165,731 | 26,922 |

| 개인 | 1,714.24 | 2,044.73 | 330.49 |

| 외국인 | 40,973 | 11,269 | -29,704 |

| 외국인 | 506.30 | 140.76 | -365.54 |

| 기타외국인 | 0 | 629 | 629 |

| 기타외국인 | 0.00 | 7.72 | 7.72 |

| 전체 | 193,581 | 193,581 | 0 |

| 전체 | 2,389.78 | 2,389.78 | 0.00 |

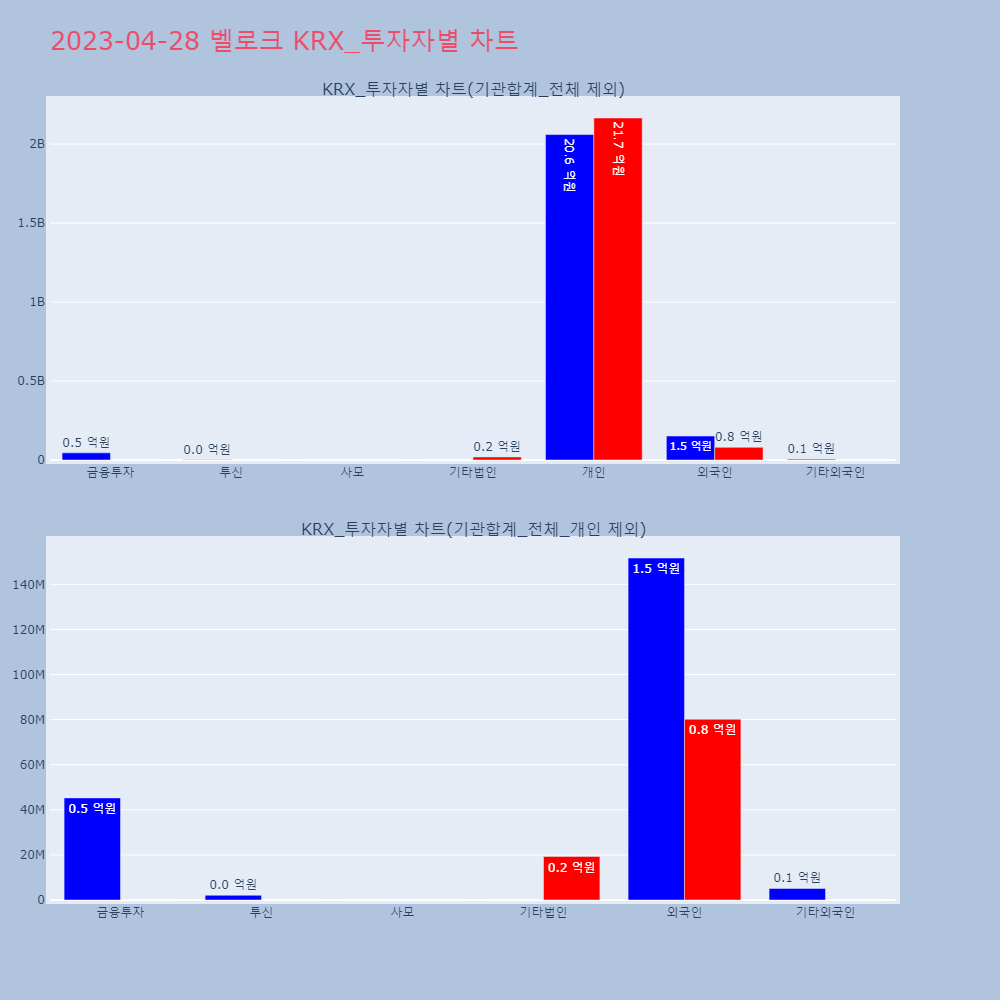

벨로크(424760) -11.37%[종가: 2,495원]

스팩합병 첫날 급락

[내용출처: 인포스탁(infostock), 뉴스, HTS 등]

정리 기준 시각[2023-04-28 21:49:07]

| 문서명 | 문서번호 | 날짜 | 원본보기링크 | |

|---|---|---|---|---|

| 0 | 임원ㆍ주요주주특정증권등소유상황보고서 | 20230428000888 | 20230428 | 공시 원본 보기 |

| 문서번호 | 문서명 | |

|---|---|---|

| 일시 | ||

| 2023-04-28 14:40:00 | 20230428000888 | 임원ㆍ주요주주특정증권등소유상황보고서 |

| 번호 | 제목 | 출처 | 종목 | 제공일시 |

|---|---|---|---|---|

| 1 | 벨로크, 임원ㆍ주요주주 특정증권등 소유주식수 변동 에스케이에스-VLP 신기술투자조합 제1호는 특정증권등 | 인포스탁 | 벨로크 | 2023-04-28 14:40:26 |

[내용출처: 네이버증권 뉴스/공시]

| 네이버 뉴스 탭 제목 | 정보제공 | 날짜 | |

|---|---|---|---|

| 0 |

IBKS제18호스팩, 이정현 대표이사 신규 선임

|

이데일리 | 2023.04.12 15:17 |

| 네이버 공시 탭 제목 | 정보제공 | 날짜 | |

|---|---|---|---|

| 0 |

아이비케이에스제18호기업인수목적 주식회사 추가상장(타법인흡수합병)

|

KOSCOM | 2023.04.27 |

| 1 |

아이비케이에스제18호기업인수목적 주식회사 소속부변경

|

KOSCOM | 2023.04.25 |

| 2 |

아이비케이에스제18호기업인수목적 주식회사 변경상장(상호변경)

|

KOSCOM | 2023.04.25 |

| 3 |

아이비케이에스제18호기업인수목적 주식회사 업종변경

|

KOSCOM | 2023.04.25 |

| 4 |

아이비케이에스제18호기업인수목적 주식회사 기업인수목적회사의임원사임

|

KOSCOM | 2023.04.12 |

| 5 |

아이비케이에스제18호기업인수목적 주식회사 기업인수목적회사의임원사임

|

KOSCOM | 2023.04.12 |

| 6 |

아이비케이에스제18호기업인수목적 주식회사 기업인수목적회사의임원사임

|

KOSCOM | 2023.04.12 |

| 7 |

아이비케이에스제18호기업인수목적 주식회사 대표이사변경

|

KOSCOM | 2023.04.12 |

| 8 |

아이비케이에스제18호기업인수목적 주식회사 기업인수목적회사의임원사임

|

KOSCOM | 2023.04.12 |

| 9 |

아이비케이에스제18호기업인수목적 주식회사 본점소재지변경

|

KOSCOM | 2023.04.12 |

| 투자기관 | 매도량/금액(백) | 매수량/금액(백) | 순매수량/금액(백) |

|---|---|---|---|

| 금융투자 | 16,241 | 0 | -16,241 |

| 금융투자 | 45.29 | 0.00 | -45.29 |

| 투신 | 761 | 0 | -761 |

| 투신 | 2.09 | 0.00 | -2.09 |

| 사모 | 0 | 0 | 0 |

| 사모 | 0.00 | 0.00 | 0.00 |

| 기관합계 | 17,002 | 0 | -17,002 |

| 기관합계 | 47.38 | 0.00 | -47.38 |

| 기타법인 | 0 | 7,013 | 7,013 |

| 기타법인 | 0.00 | 19.29 | 19.29 |

| 개인 | 744,238 | 780,623 | 36,385 |

| 개인 | 2,060.49 | 2,165.22 | 104.73 |

| 외국인 | 53,251 | 28,855 | -24,396 |

| 외국인 | 151.69 | 80.18 | -71.51 |

| 기타외국인 | 2,000 | 0 | -2,000 |

| 기타외국인 | 5.13 | 0.00 | -5.13 |

| 전체 | 816,491 | 816,491 | 0 |

| 전체 | 2,264.69 | 2,264.69 | 0.00 |

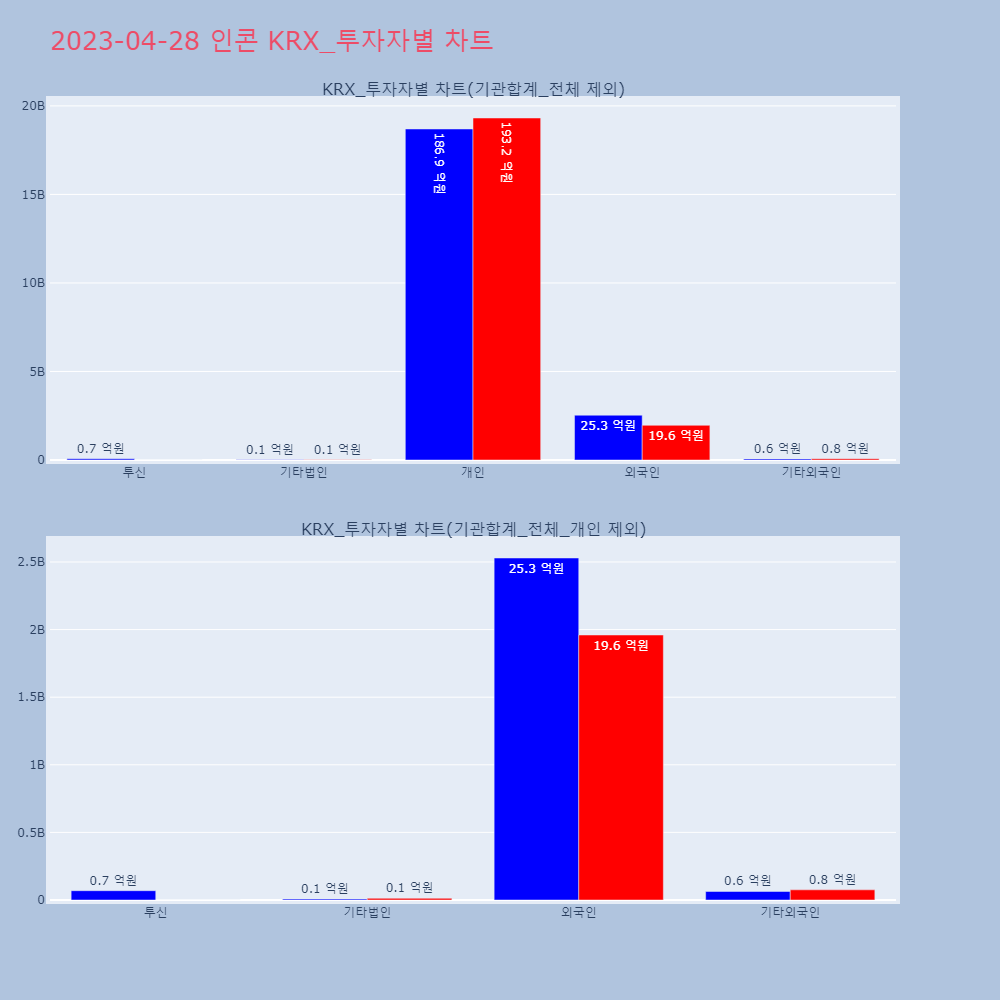

인콘(083640) -22.19%[종가: 705원]

전 임원 배임 사실 확인 속 급락

[내용출처: 인포스탁(infostock), 뉴스, HTS 등]

정리 기준 시각[2023-04-28 21:49:19]

| 문서명 | 문서번호 | 날짜 | 원본보기링크 | |

|---|---|---|---|---|

| 0 | 횡령ㆍ배임사실확인 | 20230428900257 | 20230428 | 공시 원본 보기 |

| 1 | 조회공시요구(풍문또는보도)(전·현직 임원 등의 횡령·배임혐의설) | 20230427900821 | 20230427 | 공시 원본 보기 |

| 문서번호 | 문서명 | |

|---|---|---|

| 일시 | ||

| 2023-04-28 11:36:00 | 20230428900257 | 횡령ㆍ배임사실확인 |

| 2023-04-27 18:12:00 | 20230427900821 | 조회공시요구(풍문또는보도) (전·현직 임원 등의 횡령·배임혐의설) |

| 번호 | 제목 | 출처 | 종목 | 제공일시 |

|---|---|---|---|---|

| 6 | 인콘 “전 임원 김모 씨 업무상 배임 공소제기 사실 확인”[이데일리 이정현 기자] 인콘(083640)은 전 임원 | 이데일리 | 인콘 | 2023-04-28 14:51:14 |

| 5 | 인콘(083640) 소폭 상승세 +3.09%, 6거래일만에 반등 기업개요 영상감시보안 장치인 DVR(Digital V | 인포스탁 | 인콘 | 2023-04-28 11:49:41 |

| 4 | 인콘, +1.10% 상승폭 확대인콘이 상승폭을 확대하고 있다. 전일 대비 1.10% | 조선경제 | 인콘 | 2023-04-28 11:49:26 |

| 3 | [특징주] 인콘 전·현직 임원 횡령·배임 의혹… 주가 28% 급락 제목 : [특징주] 인콘 전·현직 임원 횡령·배임 의혹 | 인포스탁 | 인콘 | 2023-04-28 10:25:30 |

| 2 | 인콘 전현직 임원 횡령·배임설…주가 28% 급락[머니투데이 김사무엘 기자] 특징주CC(폐쇄회로)TV | 머니투데이 | 인콘 | 2023-04-28 09:54:42 |

| 1 | 거래소, 인콘에 전·현직 임원 등 횡령·배임혐의설 조회공시 요구[이데일리 양지윤 기자] 한국거래소 코스닥시장본부는 2 | 이데일리 | 인콘 | 2023-04-27 18:17:48 |

[내용출처: 네이버증권 뉴스/공시]

| 네이버 뉴스 탭 제목 | 정보제공 | 날짜 | |

|---|---|---|---|

| 0 |

인콘 “전 임원 김모 씨 업무상 배임 공소제기 사실 확인”

|

이데일리 | 2023.04.28 14:52 |

| 1 |

인콘 전현직 임원 횡령·배임설…주가 28% 급락

|

머니투데이 | 2023.04.28 09:54 |

| 2 |

거래소, 인콘에 전·현직 임원 등 횡령·배임혐의설 조회공시 요구

|

이데일리 | 2023.04.27 18:18 |

| 3 |

인콘, 전환가액 971원→911원으로 하향

|

아시아경제 | 2023.04.10 17:44 |

| 4 |

인콘, 직무집행정지 가처분 소송 피소

|

이데일리 | 2023.02.10 18:16 |

| 5 |

인콘, 작년 흑자전환 성공…조달플랫폼 매출 성장

|

이데일리 | 2023.02.02 16:39 |

| 6 |

“땡큐! CC TV" 인콘, 지난해 영업익·당기순이익 흑자전환 성공

|

파이낸셜뉴스 | 2023.02.02 14:51 |

| 7 |

인콘, 작년 매출액 553억원 … 영업이익·당기순이익 흑자전환 성공

|

머니투데이 | 2023.02.02 14:36 |

| 8 |

인콘, 지난해 영업익 12억…흑자전환

|

이데일리 | 2023.02.02 14:25 |

| 9 |

인콘, 지난해 영업익 13억…흑자전환

|

헤럴드경제 | 2023.02.02 14:09 |

| 10 |

인콘, 전환청구권 행사로 아티스트코스메틱 지분 36.1% 취득

|

이데일리 | 2023.01.30 16:12 |

| 11 |

인콘, 아티스트코스메틱 지분 36.1% 취득 결정

|

헤럴드경제 | 2023.01.30 16:10 |

| 12 |

인콘, 아티스트코스메틱 300억 규모 전환사채 취득

|

이데일리 | 2023.01.27 17:51 |

| 13 |

인콘, 100억원 규모 사모 전환사채 발행 결정

|

이데일리 | 2022.11.10 16:12 |

| 14 |

[특징주]인콘 투자 이뮤노멧, 췌장암 대사항암제 美FDA 희귀의약품 지...

|

파이낸셜뉴스 | 2022.10.18 11:31 |

| 네이버 공시 탭 제목 | 정보제공 | 날짜 | |

|---|---|---|---|

| 0 |

(주)인콘 업종변경

|

KOSCOM | 2023.04.28 |

| 1 |

(주)인콘 횡령ㆍ배임사실확인

|

KOSCOM | 2023.04.28 |

| 2 |

(주)인콘 조회공시요구(풍문또는보도)(전·현직 임원 등의 횡령·배임혐의...

|

KOSCOM | 2023.04.27 |

| 3 |

(주)인콘 전환가액의조정(제12회차)

|

KOSCOM | 2023.04.10 |

| 4 |

(주)인콘 정기주주총회결과

|

KOSCOM | 2023.03.28 |

| 5 |

(주)인콘 감사보고서 제출

|

KOSCOM | 2023.03.16 |

| 6 |

(주)인콘 전환가액의조정(제12회차)

|

KOSCOM | 2023.03.10 |

| 7 |

(주)인콘 주주총회소집결의

|

KOSCOM | 2023.03.02 |

| 8 |

(주)인콘 대표이사변경

|

KOSCOM | 2023.02.28 |

| 9 |

(주)인콘 소송 등의 제기ㆍ신청(경영권 분쟁 소송)(직무집행정지 등 가...

|

KOSCOM | 2023.02.10 |

| 투자기관 | 매도량/금액(백) | 매수량/금액(백) | 순매수량/금액(백) |

|---|---|---|---|

| 투신 | 105,695 | 0 | -105,695 |

| 투신 | 68.88 | 0.00 | -68.88 |

| 기관합계 | 105,695 | 0 | -105,695 |

| 기관합계 | 68.88 | 0.00 | -68.88 |

| 기타법인 | 9,739 | 17,951 | 8,212 |

| 기타법인 | 7.27 | 12.61 | 5.34 |

| 개인 | 25,267,475 | 26,111,961 | 844,486 |

| 개인 | 18,694.79 | 19,315.66 | 620.87 |

| 외국인 | 3,421,131 | 2,657,916 | -763,215 |

| 외국인 | 2,529.52 | 1,959.91 | -569.61 |

| 기타외국인 | 81,115 | 97,327 | 16,212 |

| 기타외국인 | 62.95 | 75.23 | 12.28 |

| 전체 | 28,885,155 | 28,885,155 | 0 |

| 전체 | 21,363.41 | 21,363.41 | 0.00 |

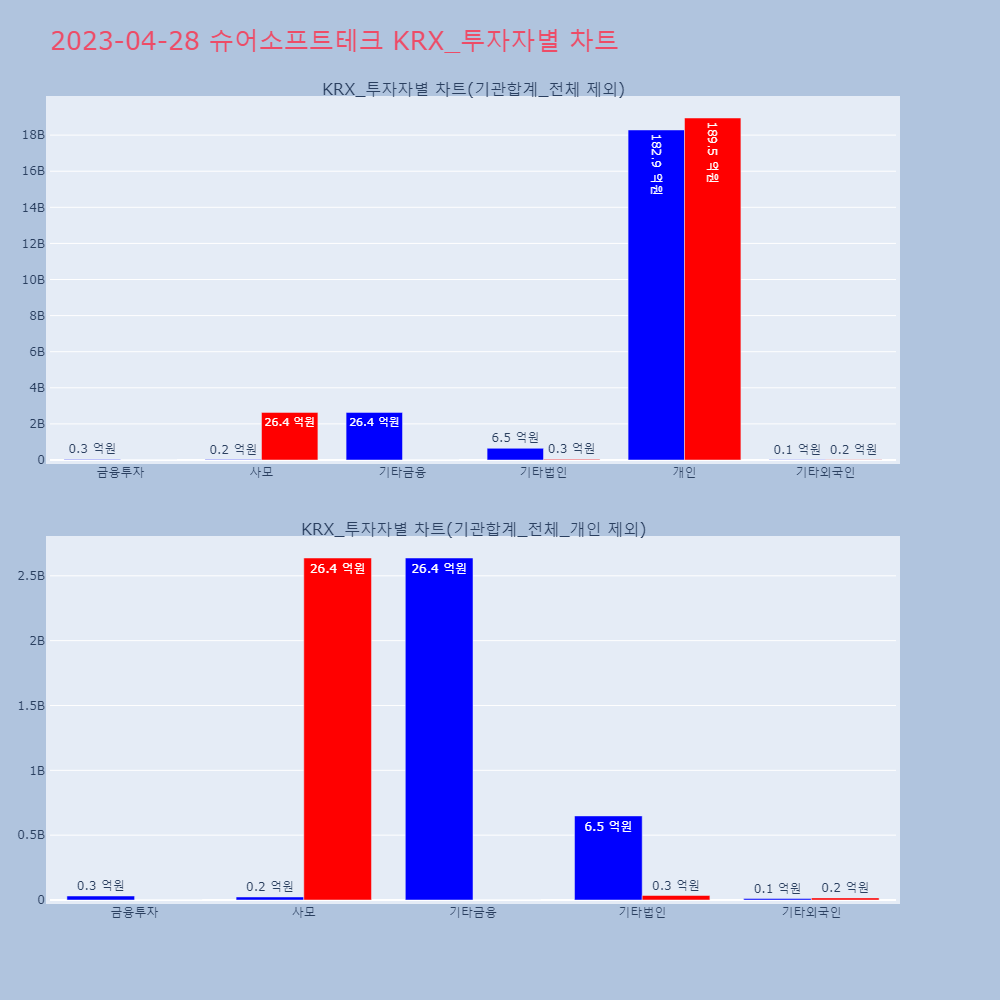

슈어소프트테크(298830) +nan%[종가: 7,330원]

스팩소멸합병 상장 첫날 급락

[내용출처: 인포스탁(infostock), 뉴스, HTS 등]

정리 기준 시각[2023-04-28 21:49:28]

| 번호 | 제목 | 출처 | 종목 | 제공일시 |

|---|---|---|---|---|

| 조회 된 자료가 없습니다. | error | error | error | NaT |

[내용출처: 네이버증권 뉴스/공시]

| 네이버 뉴스 탭 제목 | 정보제공 | 날짜 |

|---|

| 네이버 공시 탭 제목 | 정보제공 | 날짜 |

|---|

| 투자기관 | 매도량/금액(백) | 매수량/금액(백) | 순매수량/금액(백) |

|---|---|---|---|

| 금융투자 | 3,421 | 1 | -3,420 |

| 금융투자 | 30.75 | 0.01 | -30.75 |

| 사모 | 2,973 | 374,630 | 371,657 |

| 사모 | 23.40 | 2,637.40 | 2,614.00 |

| 기타금융 | 374,630 | 0 | -374,630 |

| 기타금융 | 2,637.40 | 0.00 | -2,637.40 |

| 기관합계 | 381,024 | 374,631 | -6,393 |

| 기관합계 | 2,691.55 | 2,637.40 | -54.15 |

| 기타법인 | 78,986 | 4,572 | -74,414 |

| 기타법인 | 648.50 | 34.70 | -613.79 |

| 개인 | 2,263,490 | 2,343,818 | 80,328 |

| 개인 | 18,285.04 | 18,948.41 | 663.37 |

| 기타외국인 | 1,473 | 1,952 | 479 |

| 기타외국인 | 11.44 | 16.01 | 4.57 |

| 전체 | 2,724,973 | 2,724,973 | 0 |

| 전체 | 21,636.53 | 21,636.53 | 0.00 |